El mercado frente a la incertidumbre

Jueves 23 de Julio 2026

18 Agosto de 2025

Un panel de economistas y gestores de inversión expuso con detalle la compleja interacción entre las tasas de interés, el tipo de cambio y el clima electoral. El equipo, liderado por Mariano Otálora y con la participación de los economistas José Dapena y Marcos Ochoa, Alexis Tschubarov, presidente de Spread Inversiones y Gustavo Gardey, co-fundador de Bull Road Investments, desarrolló una lectura práctica para inversores sobre cómo navegar este presente de «tasas por las nubes» y un dólar contenido temporalmente por la política monetaria.

El diagnóstico fue claro: una tensión financiera marcada por tasas de interés extraordinariamente altas, un dólar relativamente contenido y una inflación en descenso momentáneo. La tasa nominal en pesos llegó a cotizar alrededor del setenta por ciento anual en determinados instrumentos de corto plazo, lo que funcionó como ancla del tipo de cambio. Sin embargo, esas tasas de interés están generando efectos colaterales fuertes sobre la actividad económica, la inversión y el empleo.

En ese marco, el Gobierno optó por una estrategia de contención: reducir la cantidad de pesos circulantes y ofrecer instrumentos de tasa atractiva para absorber liquidez. La intención es sostener estabilidad cambiaria e inflación baja hasta las elecciones. El problema es que esas tasas de interés no parecen sostenibles en el tiempo sin un plan de financiamiento en dólares o la acumulación de reservas públicas que respalden el equilibrio externo.

Para inversores, la lectura fue doble: la coyuntura genera oportunidades de capturar rendimientos reales positivos en pesos (por ejemplo en Lecap y bonos indexados), pero también expone a riesgos de deslizamiento cambiario si la compresión de tasas de interés ocurre de forma apresurada. Por eso se recomendó armar carteras diversificadas que incluyan soberanos, instrumentos CER, Lecap a distintos plazos y una porción de renta variable local o internacional según perfil.

El punto de partida para entender la suba de tasas de interés fue operativo: la salida de ciertos instrumentos (LEFI) y la intención del BCRA de reemplazarlos por Lecap generó un shock de liquidez. Los bancos y mesas de dinero, que preferían colocar excedentes en instrumentos sin riesgo de tasa, no asumieron la exposición que implicaban Lecap a plazos más largos. En consecuencia, la decisión del mercado fue ir al corto plazo, presionando rendimientos y forzando al Tesoro y al BCRA a convalidar Tasas de interés mucho más altas en licitaciones de corto plazo.

Según los participantes del panel, la dinámica fue la siguiente: al retirar LEFI del mercado se quitó una fuente de liquidez estable; esa retirada coincidió con vencimientos que el Gobierno no pudo rollear completamente, lo que generó roll overs negativos y una necesidad de ofrecer tasas de interés elevadas para absorber pesos. Hubo un dato concreto: un roll over negativo cercano al cuarenta por ciento que liberó alrededor de siete billones de pesos al mercado en una semana de tensión.

Esta explicación técnica pone en evidencia que las tasas de interés no subieron por un exceso de inflación inmediata, sino por un problema de liquidez y por la interacción entre regulaciones (encajes) y las preferencias de colocación de las entidades financieras. A esto se sumó un factor político: la cercanía del calendario electoral, que condiciona tanto las decisiones del regulador como la disposición de los agentes a tomar riesgos de largo plazo.

La conclusión técnica es que las tasas de interés subieron más por estrés de liquidez y por falta de instrumentos alternativos que por una corrida cambiaria tradicional. No obstante, esa elevación tiene consecuencias reales sobre el crecimiento y el empleo.

Una de las lecciones subrayadas por los analistas fue la correlación inversa habitual entre tasas de interés y presión sobre el tipo de cambio. Cuando las tasas de interés son muy altas en pesos, la demanda por mantener activos en moneda local aumenta y el dólar se apacigua. Ese fue el efecto buscado por el Gobierno: ofrecer rendimientos nominales elevados para absorber pesos y evitar saltos del tipo de cambio antes de las elecciones.

Sin embargo, los economistas advirtieron que esta relación es frágil. Si las tasas de interés comienzan a bajar de forma prematura, se liberaría presión sobre la puerta de salida del carry trade y el tipo de cambio podría recibir presión al alza. La clave reside en el momento y la magnitud de la compresión de tasas de interés; una reducción demasiado rápida sin alternativas de financiamiento en dólares podría implicar un mayor deslizamiento del dólar.

En palabras simples: las tasas de interés son hoy el principal ancla del tipo de cambio. Mantenerlas altas es caro para la economía real; bajarlas es arriesgado para la estabilidad cambiaria. Ese dilema define el tradeoff central de la política económica en las semanas previas y posteriores a las elecciones.

Un dato interesante que se destacó es que la curva de futuros concentra el estrés en los próximos tres meses, justamente el tramo más sensible por las elecciones provinciales y luego las nacionales. Implícitamente, el mercado está pagando tasas de interés altas por plazos cortos; pero nadie parece dispuesto a vender sus dólares de ahorro privado para asumir esa tasa en pesos por un horizonte más largo. En otras palabras, la liquidez pública y privada está fragmentada: hay pesos, pero concentrados en ciertos sectores regulados que no están en manos del público.

Las tasas de interés tienen efectos inmediatos sobre el crédito, la inversión y la demanda. El panel advirtió que, si la política de tasas altas se prolonga, la economía no resistirá sin caída de actividad. Comerciantes, industrias y el sector de la construcción ya muestran síntomas de debilidad: menor consumo, menos inversiones y datos de empleo en deterioro. La tasa de desocupación, que exhibió un salto reciente, fue señalada como una variable con rezago que eventualmente podrá condicionar el humor social y político.

Además, las tasas de interés elevadas encarecen el costo financiero de las empresas y reducen la viabilidad de proyectos de inversión. En particular, las PyMEs que necesitan financiamiento en pesos o en dólares se ven presionadas. El sector público también sufre: el pago de intereses a tasas altas puede agravar la necesidad de financiamiento y limitar la capacidad de acumulación de reservas.

En síntesis, las tasas de interés influyen en la velocidad y dirección del ciclo económico: hoy funcionan como freno al dólar, pero también como freno al crecimiento, lo que genera un dilema de política urgente.

El panel repasó varios escenarios plausibles y sus implicancias para tasas de interés y tipo de cambio:

En todos los escenarios la capacidad del sector público para acumular reservas y restablecer el crédito en dólares es central. Sin reservas y sin financiamiento en moneda extranjera, cualquier intento de reducir tasas de interés podría topar con presiones cambiarias.

Frente al entorno de tasas de interés elevadas y riesgo electoral, los gestores presentaron carteras tácticas. La idea central fue la diversificación por plazo, cobertura y exposición a activos que ofrezcan rendimientos reales positivos sin asumir una dolarización completa que podría implicar pérdidas de oportunidad si el peso vuelve a apreciarse en términos reales.

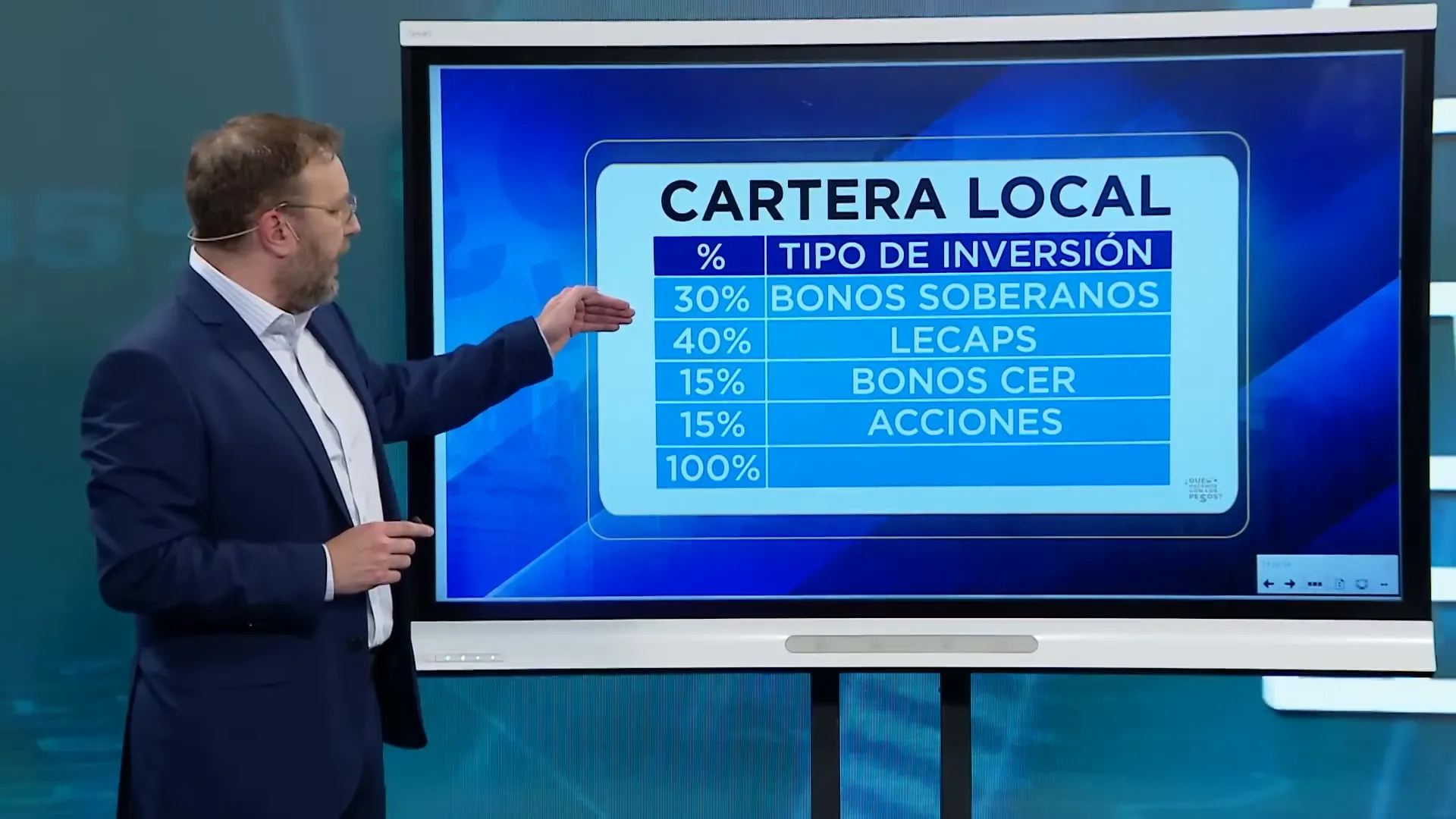

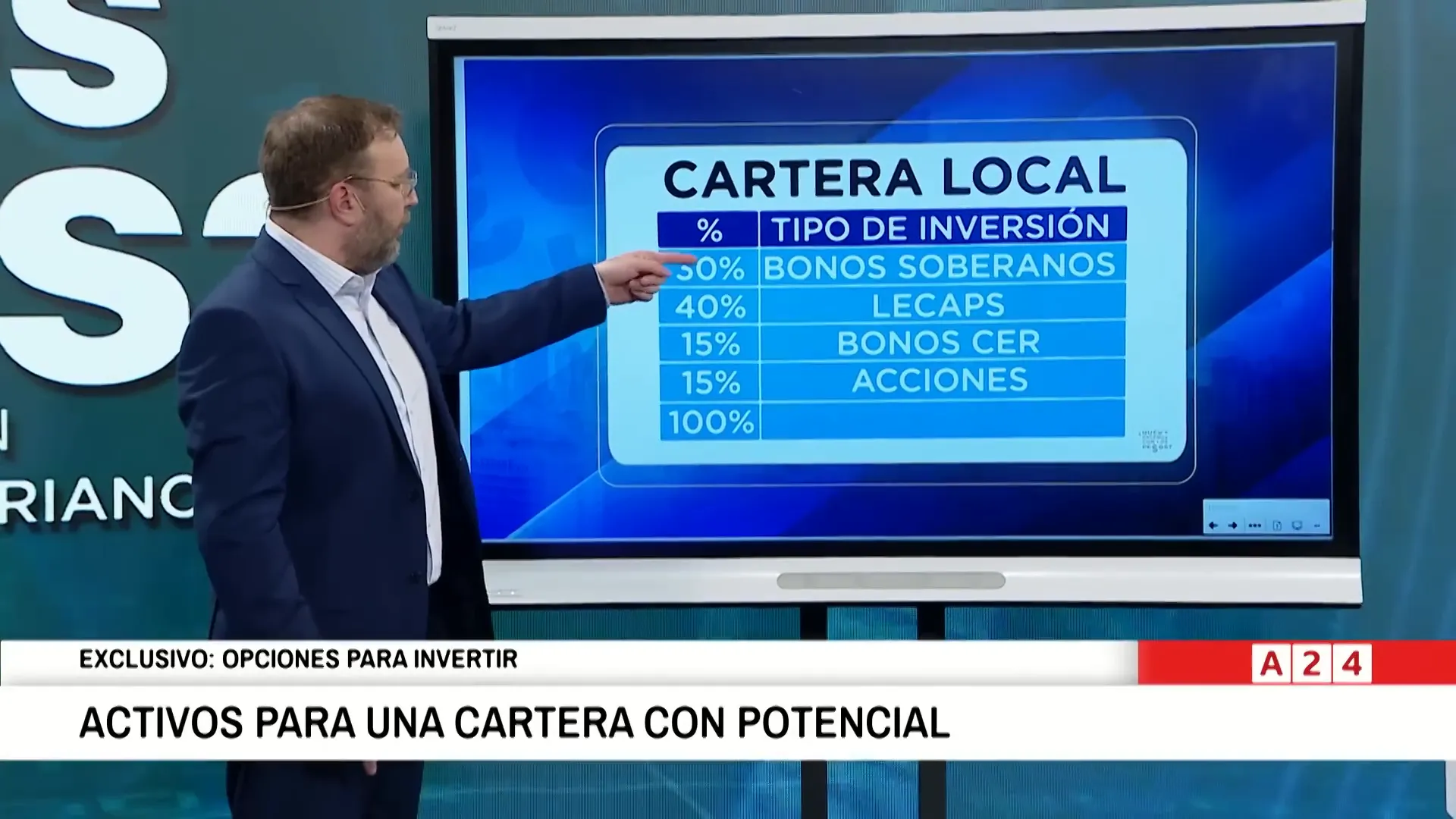

La cartera propuesta de Gustavo Gardey, co-fundador de Bull Road Investments, resumía la lógica en cuatro bloques:

Esta distribución refleja la convicción de que, en el corto plazo, las tasas de interés seguirán siendo altas y que hay oportunidad de generar rendimiento real en instrumentos en pesos, pero que a mediano plazo una porción de soberanos puede beneficiarse si el Riesgo País cae.

Bonos soberanos (30%): la lógica es capturar una potencial reducción del Riesgo País si el resultado electoral mejora la percepción de sustentabilidad y reforma. Si el Riesgo País cae, estos bonos pueden ofrecer ganancias expresadas en dólares para el inversor local.

Lecap (40%): la gran novedad son tasas de interés reales muy positivas. Con inflación proyectada a la baja, capturar rendimiento en Lecap a distintos vencimientos permite bloquear retornos reales. Sin embargo, este bloque requiere gestión activa por la volatilidad de corto plazo y la posibilidad de compresión rápida de tasas de interés.

Bonos CER (15%): ofrecen protección contra inflación, y en el actual contexto de incertidumbre sobre el pasaje a precios, son atractivos para inversores que buscan preservar poder adquisitivo real.

Acciones (15%): exposición selectiva a bancos y petroleras, pero con un enfoque en empresas con valoraciones castigadas y potencial de recuperación si el ciclo mejora. Galicia, YPF, Pampa son ejemplos citados por los expertos.

Los instrumentos en pesos son el centro del debate. A continuación se detallan sus pros y contras relacionados con las tasas de interés:

Ventajas: tasas nominales elevadas que, con inflación en proceso de baja, producen tasas reales interesantes. Permiten capturar rendimiento en dólares implícito si el Riesgo País mejora.

Riesgos: sensibilidad a cambios de política monetaria y a la percepción electoral. Si las tasas de interés caen bruscamente, los precios de Lecap podrían ajustarse.

Ventajas: ajuste por inflación que protege el capital real. En un proceso de desinflación gradual ofrecen una combinación de rendimiento real y estabilidad relativa.

Riesgos: si la inflación se acelera inesperadamente, pueden ser demandados y mostrar volatilidad en cortes de precio. Sin embargo, son recomendados por varios institucionales para perfiles conservadores.

Ventajas: si el Riesgo País cae tras un escenario político favorable, estos bonos pueden ofrecer ganancias en moneda dura. Algunos títulos tienen rendimientos atractivos en la curva 2026-2028 que pueden ser interesantes para perfiles con tolerancia a volatilidad.

Riesgos: exposición al riesgo país y al calendario de vencimientos en moneda extranjera. La acumulación de reservas públicas se vuelve crítica para su sostenibilidad.

Ventajas: cauciones en dólares presentan tasas implícitas bajas frente a la tasa en pesos, lo que facilita arbitrajes si se colocan contra instrumentos en pesos o soberanos. Pagarés en dólares, con garantías, pueden pagar entre 15% y 20% anual dependiendo del sector (por ejemplo, empresas petroleras).

Riesgos: arbitrar tasas puede equivaler a arbitrar crédito. El ejemplo histórico de 2019 fue recordado: lo que parecía un negocio terminó en pérdidas por un reperfilamiento. Por eso es clave realizar due diligence sobre contrapartes.

En la porción internacional, y ante el contexto local de tasas de interés elevadas, la recomendación fue mantener exposición a empresas y ETFs vinculados a tendencias estructurales: inteligencia artificial, litio, uranio y componentes de infraestructura tecnológica. Gustavo Gardey, co-fundador de Bull Road Investments, propuso una canasta enfocada en:

Esta cartera internacional es complementaria a la local: mientras que en Argentina se puede capturar rendimiento vía tasas de interés en pesos, la cartera global aporta diversificación y exposición a megatendencias que no dependen del ciclo político local.

La discusión fue rica en matices. A continuación se sintetizan recomendaciones prácticas según perfil de inversor, tomando en cuenta la dinámica actual de tasas de interés.

En todos los perfiles, el consenso fue claro: diversificar plazos y activos, y tener un plan de salida. Las tasas de interés son hoy la variable central y la gestión debe ser activa.

Durante el debate surgieron varios errores recurrentes que los inversores deben evitar:

Las señales de alerta incluyen un aumento sostenido en la tasa de desocupación, salidas del sector privado de liquidación de dólares y futuros del dólar que comiencen a cotizar persistentemente por encima de la banda superior, indicando pérdida de confianza en el ancla cambiaria.

Los economistas coincidieron en que existen decisiones públicas que definirán la evolución de las tasas de interés y del tipo de cambio en el mediano plazo:

Sin estas acciones, las tasas de interés podrían convertirse en un costo persistente para la economía. Con ellas, podría abrirse espacio para una política de tasas más baja y crecimiento sostenido.

Industria, poder y una tensión que viene de familia

Rally hecho, pero todavía queda cartera por armar

Tecnología que corrige, petróleo que sube

Entre balances, bonos y un Merval que no despega

Rotación sectorial y una nueva mirada sobre Argentina

El cheque que dejó de ser un papel inmovilizado

Inteligencia Artificial, home office y el nuevo mapa de las ciudades

El mercado inmobiliario todavía mira por el espejo retrovisor