Un mes clave

Martes 30 de Junio 2026

11 Agosto de 2025

El panel de especialistas abordó la situación actual del mercado argentino y global y propuso alternativas de inversiones para navegar un agosto marcado por tensiones políticas, tasas altas y evaluación de balances corporativos. Mariano Otálora estuvo a cargo del debate que recogió las principales ideas compartidas, sintetiza recomendaciones prácticas y presenta un plan de acción pensado para distintos perfiles de inversores que buscan proteger capital, generar rendimientos y aprovechar oportunidades en renta variable y renta fija. En esta oportunidad, acompañaron al conductor: Alejandro Stratiotis de AG Valores, José Siaba Serrate, Maximiliano Donzelli, Head de Estrategia & Trading de IOL Inversiones y Enrique Abatti, presidente de la Camara de Propietarios de la República Argentina.

El contexto económico combina tres fuerzas que dominan la toma de decisiones: inflación elevada, tasas de interés en niveles extraordinariamente altos y un tipo de cambio administrado por bandas. En este escenario, las decisiones de inversiones deben ser tácticas y flexibles, pensando tanto en la proximidad de las elecciones provinciales como en los posibles caminos que tomará la política económica en los próximos meses.

El panel destacó que la dinámica de agosto plantea tres temas centrales que condicionan las carteras de inversiones:

En conjunto, los expertos recomiendan construir carteras con combinación de renta fija en el corto plazo y renta variable seleccionada, manteniendo exposición internacional para diversificar riesgos.

La eliminación de las LEFI y el traslado de la política a un esquema donde las tasas son la variable de ajuste cambiaron el mapa de inversiones. Según los panelistas, el acuerdo con organismos internacionales implicó una migración desde un sistema de "crawling peg" o flotación administrada hacia uno donde el control del agregado monetario es prioritario. En ese marco, las tasas subieron de forma violenta como instrumento para contener la expansión monetaria y estabilizar el tipo de cambio dentro de la banda.

Esta dinámica genera varios efectos:

La recomendación para inversores fue ser conscientes de que esta situación no es indefinida: si la estabilidad política mejora tras las elecciones, las tasas podrían normalizarse y generar revalorización de activos más riesgosos. Por eso la estrategia sugerida es mixturar instrumentos que protejan contra la inflación y otros que se beneficien de una eventual caída de tasas.

A menos de un mes de elecciones provinciales clave, cada movimiento político puede alterar el humor de los mercados. Los panelistas coincidieron en que la incertidumbre conducirá a volatilidad y que los inversores más conservadores pueden preferir tomar posiciones en instrumentos de renta fija de corto plazo o fondos con liquidez diaria que ofrezcan protección y flexibilidad para re-optimizar la cartera tras los resultados electorales.

Recomendaciones tácticas específicas para este periodo:

Estas tácticas permiten reducir el riesgo de capturar pérdidas por movimientos abruptos del mercado y, al mismo tiempo, conservar la opción de capitalizar una mejora del entorno si el resultado político descomprime la tensión financiera.

El rally preelectoral en acciones locales sorprendió por su intensidad. Muchos títulos habían acumulado caídas desde enero que exigían recuperaciones significativas para revertir las valuaciones. La corrección y el posterior rebote llevaron a que algunos papeles mostraran subas de hasta 30% desde mínimas recientes. Sin embargo, la reaparición del problema de tasas fue el factor que abortó parte del impulso en días puntuales.

El análisis de valuación fue central en la argumentación: bancos, utilities y algunas empresas de energía quedaron con métricas más atractivas tras las bajas, como la relación price-to-book o múltiplos reducidos respecto a sus perspectivas. Esto generó interés por parte de inversores locales y extranjeros. No obstante, el panel enfatizó que la sostenibilidad del rally depende de dos variables:

Para los que buscan entrar en acciones, el consejo fue claro: mantener disciplina, diversificar y operar con horizonte; aprovechar los momentos de volatilidad para comprar fracciones de empresas con fundamentos aceptables.

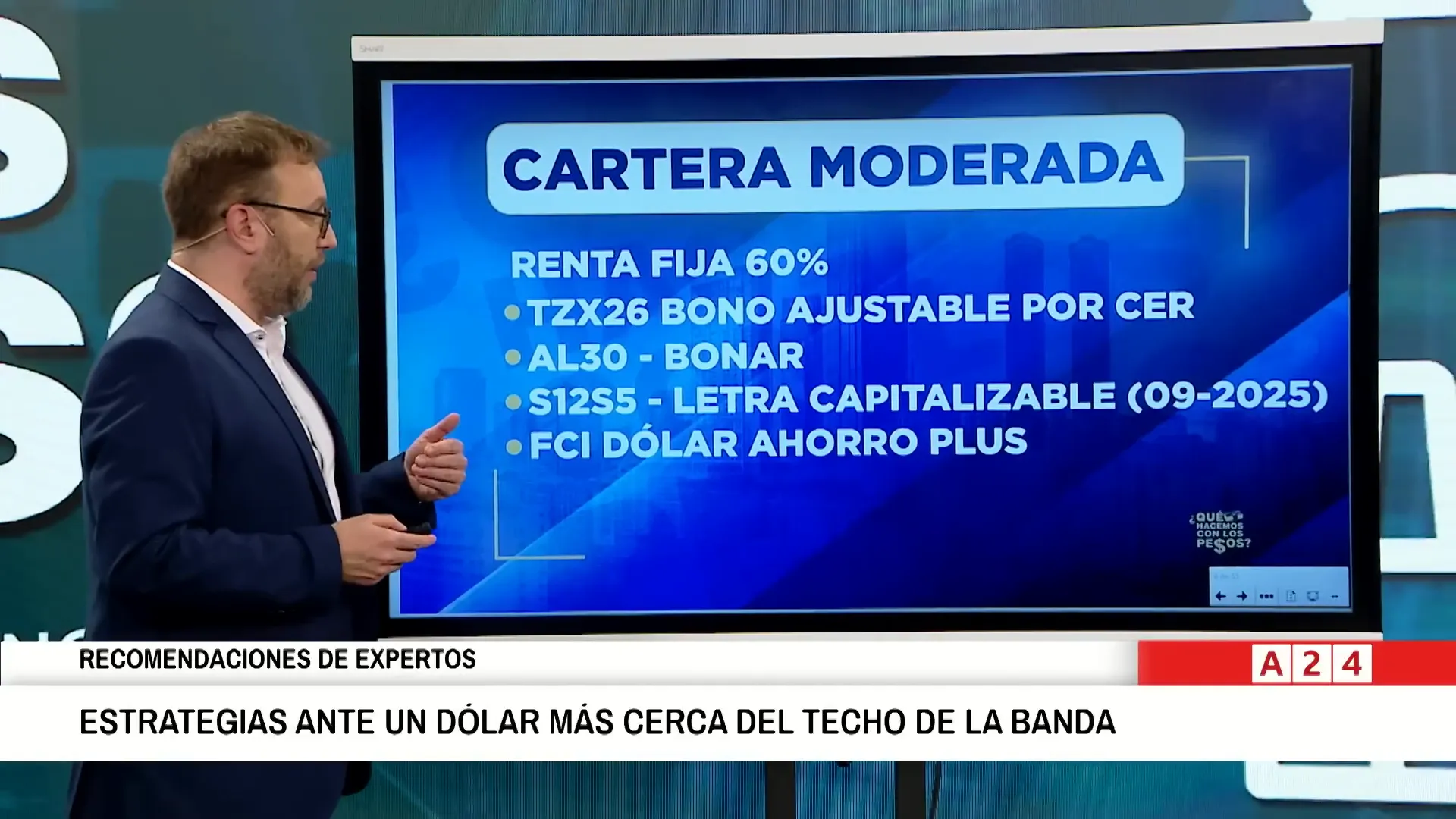

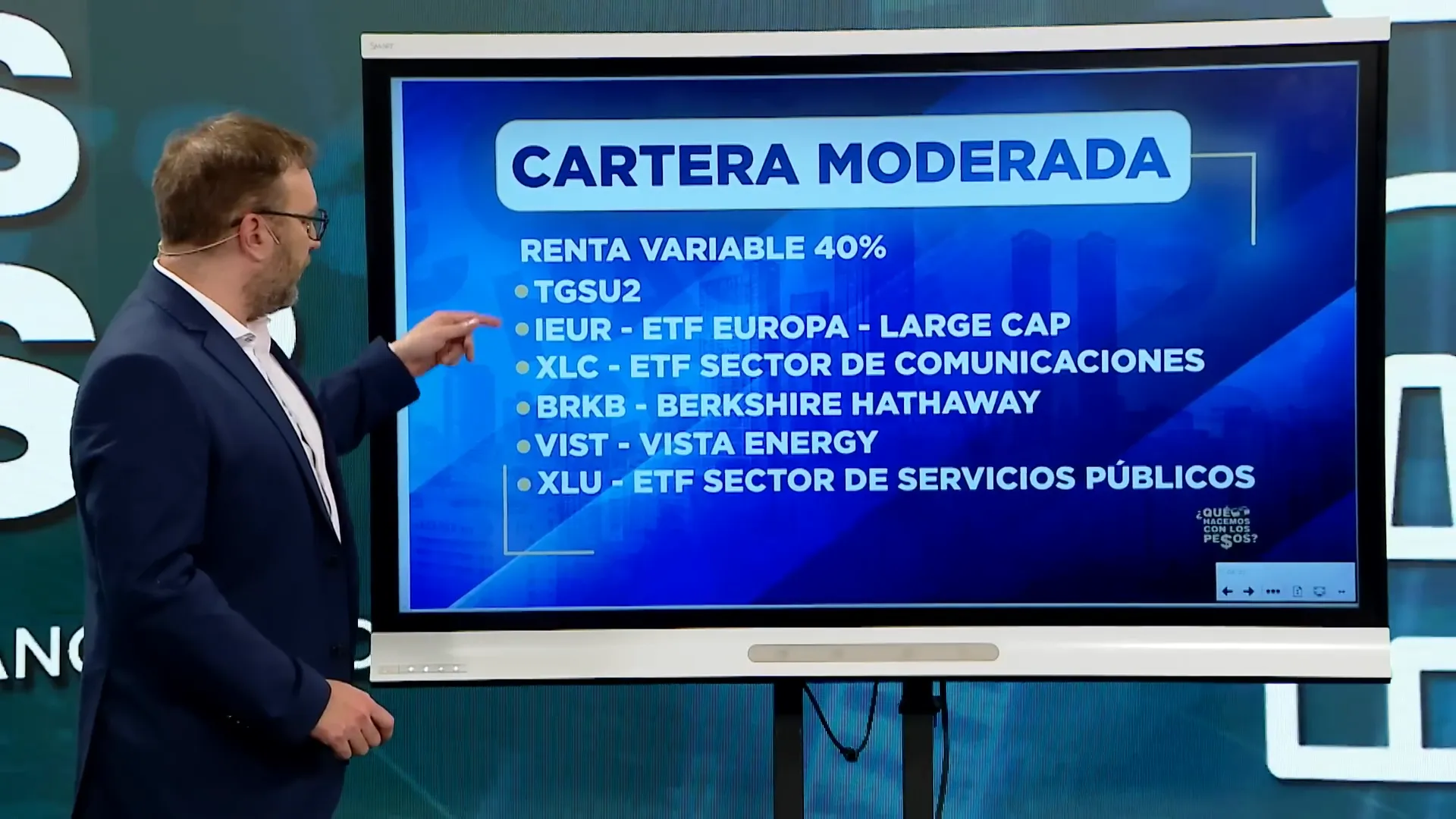

El panel presentó una cartera modelo de perfil moderado que combina protección, rendimiento y potencial de crecimiento. A continuación se desglosa su lógica y los instrumentos sugeridos.

La idea central es aprovechar tasas reales positivas, con prioridad en instrumentos a corto plazo y bonos que ofrezcan coberturas relevantes:

La combinación busca equilibrar rendimiento y liquidez. La presencia de instrumentos en dólares o con cobertura internacional mitiga riesgo de depreciación fuerte, mientras que las letras y bonos en pesos capturan tasas reales positivas.

La porción variable combina exposición local y global:

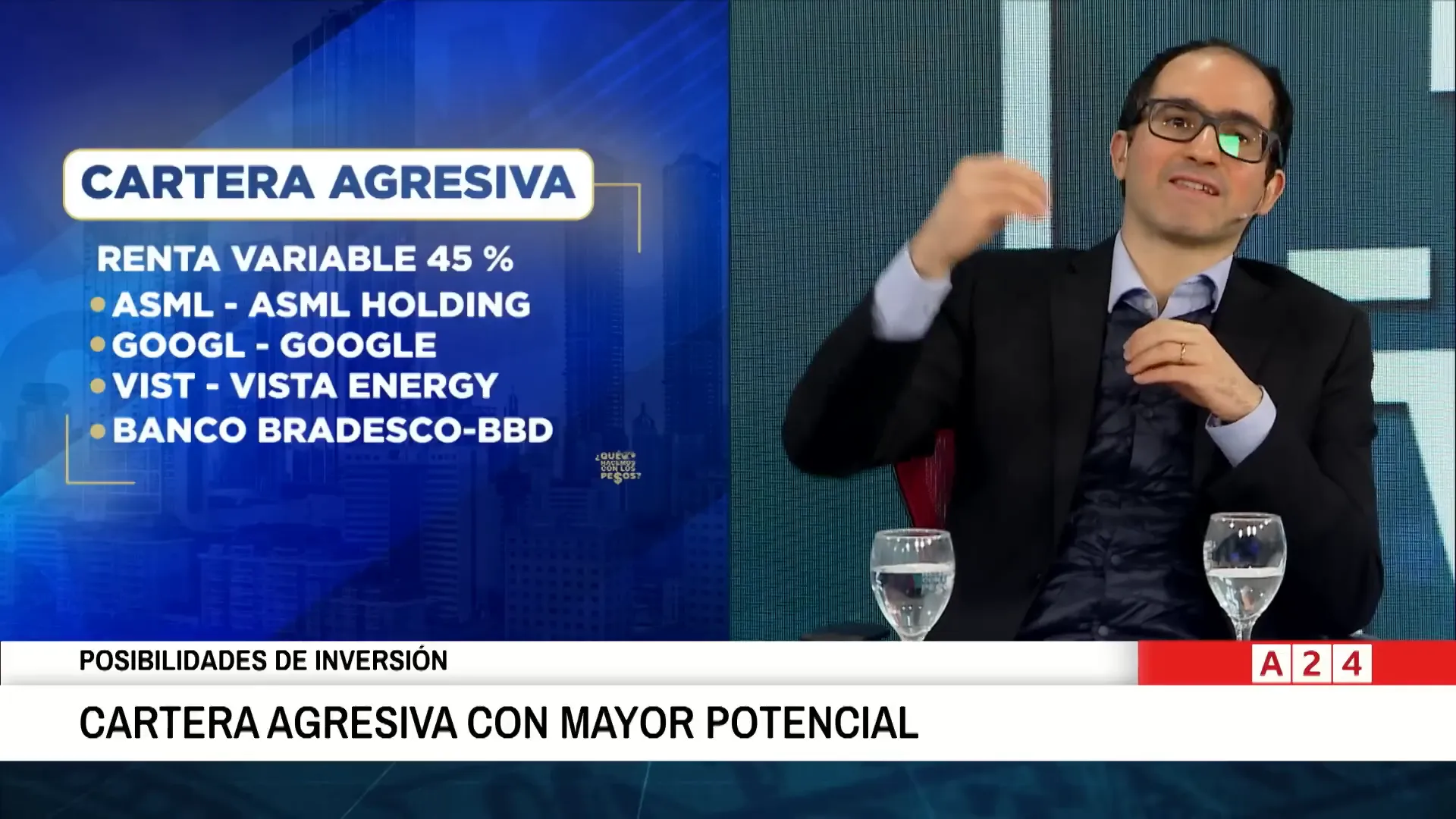

Esta estructura busca beneficiarse de una recuperación localizada en activos castigados y de la disrupción tecnológica global. No es una recomendación única sino un marco: el inversor debe adaptar ponderaciones según su perfil.

En la conversación se resaltaron particularidades de empresas que, a juicio de los especialistas, ofrecen oportunidades por su negocio real y desempeño operativo.

Vista fue descripta como una "perla" para posiciones de mediano plazo. A pesar de haber visto caída en precio por factores internacionales, su producción creció fuertemente: mencionaron un aumento del 82% en producción y 42% en EBITDA en el último año. El precio en dólares, sin embargo, quedó similar al de 15 meses atrás, lo que sugiere una falta de revalorización que la convierte en una oportunidad relativa.

La combinación de crecimiento de producción y mejora de métricas operativas sugiere que, si los precios internacionales se recuperan o la empresa continúa mejorando su eficiencia, Vista podría revalorizarse notablemente. El riesgo principal proviene de la evolución del precio internacional de hidrocarburos y de la gestión costos.

TGS (Transportadora de Gas del Sur), vinculada a la distribución y transporte de gas (Vaca Muerta), fue también destacada. Su papel en la cadena local de energía y la recuperación de tarifas (cuando se presente) la posicionan como un activo defendible en portafolios orientados a infraestructura y servicios públicos.

Los bancos argentinos sufrieron caídas pronunciadas desde inicios de año, llevando métricas como price-to-book a niveles atractivos en algunas entidades. Esto abrió espacio para compras tácticas, especialmente en nombres que mostraban solidez de balance y recuperación en colocaciones y depósitos. No obstante, la alta volatilidad y el entorno de tasas elevadas obligan a seleccionar cuidadosamente entre entidades con mejor gestión de riesgo y capital.

Uno de los temas más comentados fue el impacto de la inteligencia artificial (IA) en empresas tecnológicas y fabricantes de chips. Silicon Valley y Europa ofrecen nombres con potencial de largo plazo, pero con matices importantes según la naturaleza del negocio.

NVIDIA fue presentada como el ejemplo paradigmático del éxito en IA: en tres años la empresa multiplicó su facturación de forma notable, pasando de cifras mucho menores a expectativas próximas a los 160,000 millones de dólares en un año proyectado por los analistas. Su liderazgo en chips específicos para IA (modelos Mi350 y próximos Mi400) la posiciona como referente.

El mensaje fue claro: NVIDIA encarna la combinación de liderazgo tecnológico, adopción masiva por parte de grandes consumidores y modelos de negocio que generan márgenes elevados. El riesgo: valuaciones exigentes y sensibilidad a ciclos de demanda por hardware.

AMD aparece como otra alternativa con crecimiento en ventas y expectativas al alza. ASML, por su parte, es una empresa clave en la cadena de valor de semiconductores, fabricante de máquinas para producir chips; su posición dominante la convierte en un nombre estratégico aunque sujeto a volatilidad del ciclo industrial.

Google/Alphabet también fue elogiada por su capacidad de incorporar Gemini y sus herramientas en la oferta de productos, lo que le da ventaja competitiva frente a competidores en la distribución de soluciones de IA a escala. La recomendación fue mantener exposición a estas áreas mediante ETFs o fondos diversificados para mitigar riesgos individuales.

Brasil fue mencionado como un mercado que ofrece valor relativo frente a Estados Unidos y la propia Argentina. Bancos como Bradesco, bancos digitales y vehículos de inversión brasileños (EWZ, XP) aparecen en la conversación como opciones para aprovechar la mejora macro en la región y valoraciones más atractivas.

El argumento es que Brasil tiene fundamentos macro más sólidos, perspectiva de políticas favorables y oportunidades de re-rating en sectores financieros y consumo. Aun así, la diversificación geográfica y el análisis de moneda son esenciales para reducir riesgos.

En el frente externo, la temporada de balances en Estados Unidos mostró sorpresas positivas en ganancias por acción, con mejoras sucesivas en las expectativas de crecimiento interanual. Aunque las tensiones comerciales impulsadas por decisiones unilaterales pueden ser dañinas a largo plazo, el mercado ha mostrado resiliencia. Los panelistas analizaron cómo la narrativa política (aranceles, relaciones bilaterales) pesa menos actualmente en el ánimo inversor que la mejora operativa de las empresas.

En síntesis: la bolsa estadounidense ajustó expectativas a la alta calidad de resultados y a una menor mención de recesión en las guías empresariales. Eso apoyó la continuidad de subas pese al ruido político.

Todo plan de inversiones en este momento debe contemplar riesgos concretos:

Por eso la diversificación (en moneda, plazo y geografía) fue la gran recomendación transversal del panel: no concentrar todo en un único activo ni en una sola lógica de cobertura.

Los bonos locales tuvieron un punto de estancamiento en spreads (risk premium) alrededor de niveles inflacionados; el panel describió el panorama como "complicado a corto plazo". Las decisiones respecto a exposición a bonos deben contemplar dos opciones:

En la práctica, para muchos inversores la solución es un mix entre fondos con liquidez diaria (que pueden pivotear rápidamente) y posiciones selectivas en bonos de mayor rendimiento si se cuenta con tolerancia y horizonte para soportar volatilidad.

Enrique Abatti, presidente de la Camara de Propietarios de la República Argentina, se explayó sobre la derogación de la Ley de Alquileres y la reforma normativa en materia locativa. El cambio, descrito como "copernicano", devolvió a las partes la libertad contractual y generó un giro profundo en el mercado inmobiliario.

Principales cambios y su impacto:

Estos cambios pueden reactivar el mercado de propiedades para renta, al mejorar la predictibilidad y permitir modelos contractuales más flexibles y adaptados al contexto inflacionario. Para inversores en bienes raíces, el nuevo marco abre ventanas para negociar indexaciones, cláusulas de opción de compra, leasing y otras estructuras que antes resultaban inviables o riesgosas.

Enrique Abatti destacó puntos clave que deben figurar en todo contrato moderno:

Este nuevo escenario legal también sugiere que inversores interesados en rentabilidad por alquileres deberían revisar contratos vigentes y valorar renegociaciones que contemplen la libertad contractual en beneficio de ambas partes.

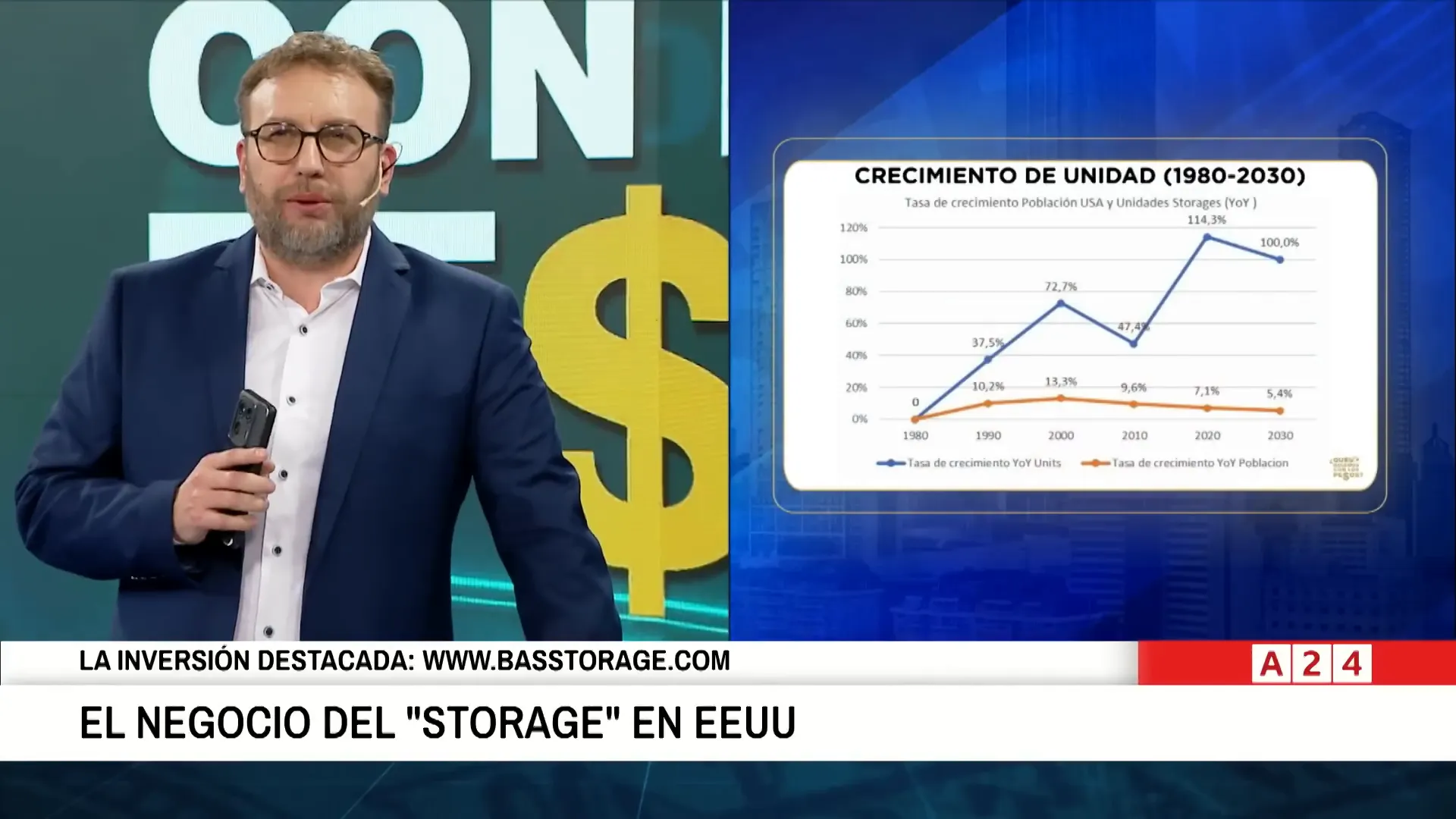

Mariano Otálora introdujo un dato llamativo sobre una industria poco desarrollada en Argentina: las unidades de almacenamiento tipo "storage" o bauleras. En Estados Unidos, este mercado mueve alrededor de 35 billones de dólares al año y uno de cada cinco estadounidenses alquila un storage. Esa industria crece por consumo y cambio de hábitos, no solo por población.

Para inversores en bienes raíces o desarrolladores, la propuesta de negocio es atractiva: demanda estable, inversión relativamente baja por unidad y modelos de ingreso recurrentes. Exposiciones tempranas en estos modelos pueden capturar un nicho en expansión si se implementa con buen análisis de demanda local y estructura de costos.

Wall Street, IA y mercado argentino

Volatilidad, riesgo y oportunidades

Dólar, cartera y contexto global

SpaceX, poder y tecnología

Tecnología, carteras y oportunidades

Wall Street, IA y mercado argentino