Miércoles 09 de Julio 2025

![]() por Mundo Dinero

por Mundo Dinero

Todo bono tiene un vencimiento, que es la fecha en la que al tenedor del bono se le devuelve el principal. Cuanto más alejado sea ese vencimiento - es decir, cuanto mayor sea la vida que le resta al bono - mayor será el impacto sobre el precio de una variación en los tipos de interés. Una forma de medir este impacto es calculando la duración modificada del bono.

Pero antes de explicar lo que es la duración modificada es imprescindible entender el concepto de duración.

La duración de un bono es una medida del vencimiento medio ponderado de todos los flujos que paga ese bono. Representa el tiempo en que, en promedio, el tenedor del bono recupera su inversión en términos de valor presente.

Aunque el vencimiento es una medida apropiada de la vida de un bono cupón cero, es ambigua para bonos con flujos de fondos regulares (bullet o de amortizaciones parciales).

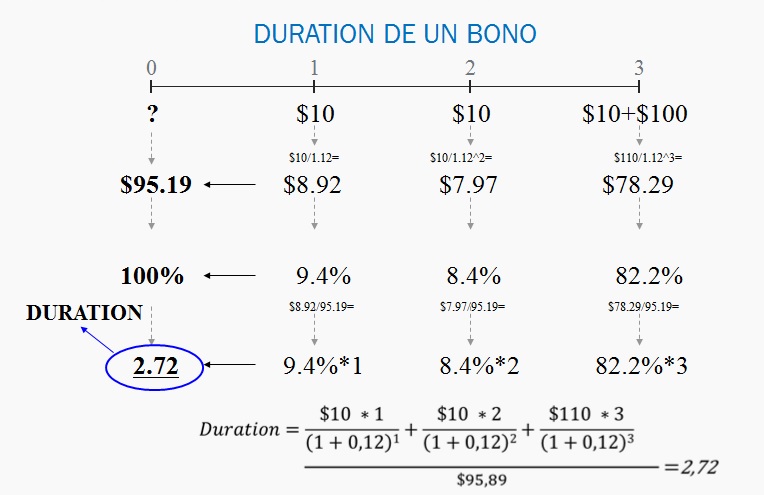

La definición es ciertamente un poco abstracta pero se entiende mejor con un ejemplo. El inversor que compra un bono y lo mantiene a vencimiento recibirá la mayor parte de los flujos hacia el final de la vida del bono. En efecto, recibe periódicamente los cupones pero el grueso del dinero lo recibe el último año cuando le pagan el último cupón y cuando le rembolsan el principal. Este efecto se tiene en cuenta en el cálculo de la duración.

El primer paso para calcular la duración es determinar el valor actual de cada flujo de pago (cupones y principal). La suma de los valores actuales de esos flujos equivale al precio del bono.

Luego se multiplican los flujos de pago por el período de tiempo que resta hasta cada uno de ellos (por ejemplo si el primer cupón se paga dentro de un año se multiplicará ese cupón por uno, si el segundo cupón se paga dentro de dos años, se multiplicará por dos y así sucesivamente para todos los flujos de pago).

Hacemos la suma de todos estos elementos. Por último, dividimos esta suma por el precio del bono para conseguir la duración de dicho bono. La cuenta se refleja en el cuadro a continuación.

{kind=link}

¿Qué interpretación merece “Duration: 2,72”?

Muestra el tiempo (medido en años) que resta para que el inversor recupere la inversión en términos de valor presente: 2.72 años. O dicho de otra forma, el período de tiempo en que la inversión tarda en madurar, donde el inversor ha recuperado el capital invertido y la rentabilidad esperada, si las condiciones de mercado se mantienen constantes.

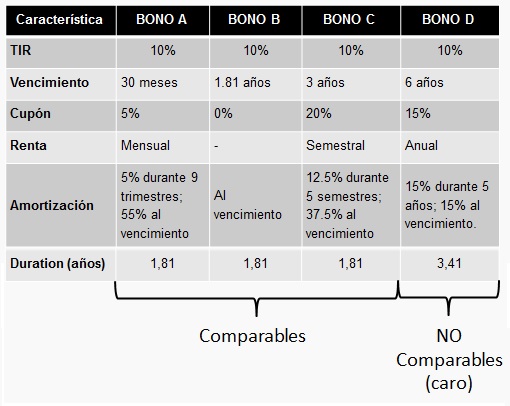

Comparativa de bonos

Otra utilidad muy importante de la duration es que permite comparar bonos con múltiples características en cuanto a tasa del cupón, amortización de capital y renta. Es una forma de encuadrar bonos para poder realizar comparaciones en cuanto a riesgo y rentabilidad.

{kind=link}

Una vez calculada la duración, es fácil conseguir la duración modificada. Esta mide la sensibilidad de los precios del bono frente a pequeñas variaciones en los tipos de interés del mercado.

La gran utilidad de la duración modificada es que con ella uno puede calcular rápidamente en qué porcentaje se va a mover el precio del bono respecto a subidas o bajadas de tipos de interés (los tipos de interés pasan de Y0 a Y1).

La duración modificada es, por lo tanto, una medida del riesgo del bono aunque conviene recordar que sólo se utiliza para pequeñas variaciones de tipos de interés.

Los expertos recomiendan

Si espera que las tasas de interés suban: Reducir la duration de la cartera. Vender bonos de alta duration por bonos de baja duration; así la pérdida de valor de la cartera será menor, en caso que esté imposibilitado de liquidar toda la posición de bonos. Y adquirir bonos que paguen cupones de renta y amortización con la mayor frecuencia posible, para poder reinvertir ese flujo de fondos a tasas mayores.

Si espera que las tasas de interés bajen: Aumentar la duration de la cartera para que la baja de tasas incremente el precio de los bonos. Vender bonos de baja duration y comprar de alta.Adquirir bonos preferentemente cupón cero, para no correr riesgo de reinversión de los flujos de fondos a tasas menores; si no hay alternativas cupón cero, bonos que tengan el menor flujo de fondos posible.

Seguí leyendo

- Largo plazo sin liquidez: estrategias para invertir con visión a futuro

- Plazo Fijo en Dólares: ¿Realmente Conviene? ¿Cuánto se Puede Ganar?

- Dónde invertir: las mejores recomendaciones disponibles

- La oportunidad de invertir en China tras la reactivación del mercado: cómo hacerlo desde Argentina

- Inversión en commodities locales: cuáles son los elegidos por los especialistas

Más leídas

Últimas noticias

Factores clave detrás de la reactivación del sector

¿Rebrote inmobiliario a la vista? La baja de la inflación y la suba de salarios encienden el optimismo

Mercados en alerta tras fallo adverso en EE. UU.

Golpe judicial a Argentina: fallo millonario por YPF sacude al mercado

Señales de alerta en un año decisivo para el rumbo económico

Jugar antes de las elecciones: qué cambios se vienen en la economía argentina

Debates clave sobre el presente y futuro del ecosistema cripto

Activos Virtuales: Cómo se Regulan en Argentina

Análisis financiero con especialistas

Largo plazo sin liquidez: estrategias para invertir con visión a futuro

Panorama financiero en año electoral

Fuga de dólares y rojo externo: qué hacer con acciones, CEDEARs y bonos

El costo de incumplir: deuda y riesgo país en foco