Sábado 05 de Julio 2025

![]() por Mundo Dinero

por Mundo Dinero

La confirmación del acuerdo de deuda entre el gobierno y los acreedores hacía ver una especie de respiro sobre la amenaza devaluatoria. De hecho, con la noticia a principio de la semana que pasó, hubo una baja en todos los dólares paralelos. El dólar blue el martes se había desinflado $ 8 al quedar en $ 128. Pero el relajo duró poco y en los tres días siguientes subió gradualmente, para cerrar la semana en $ 133.

También las divisas financieras alternativas, el Contado Con Liquidación y el dólar Bolsa o MEP cerraron la semana con subas semanales del 2%. Y el dólar oficial con el impuesto solidario, ya está prácticamente en $100. “Con y sin arreglo de deuda, ya estaba claro que las presiones cambiarias iban a continuar”, determinó Mariano Otálora.

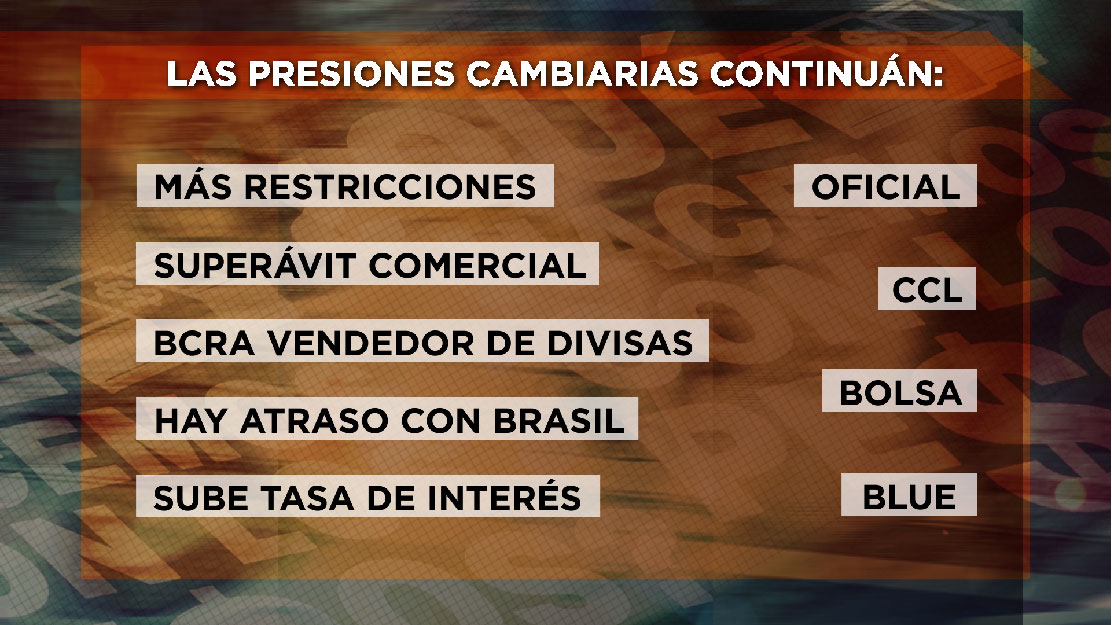

Las presiones vienen por varios frentes:

- Restricciones cambiarias: Se profundizan cada vez más

- Superávit comercial: Si bien se generar dólares, por el superávit comercial, el Banco Central no está siendo comprador de dólares.

- Alta demanda de dólares: El Banco Central está vendiendo divisas. Las reservas están cayendo.

-Tasas de interés: La suba no generó desincentivo hacia la adquisición de dólares.

{kind=link}

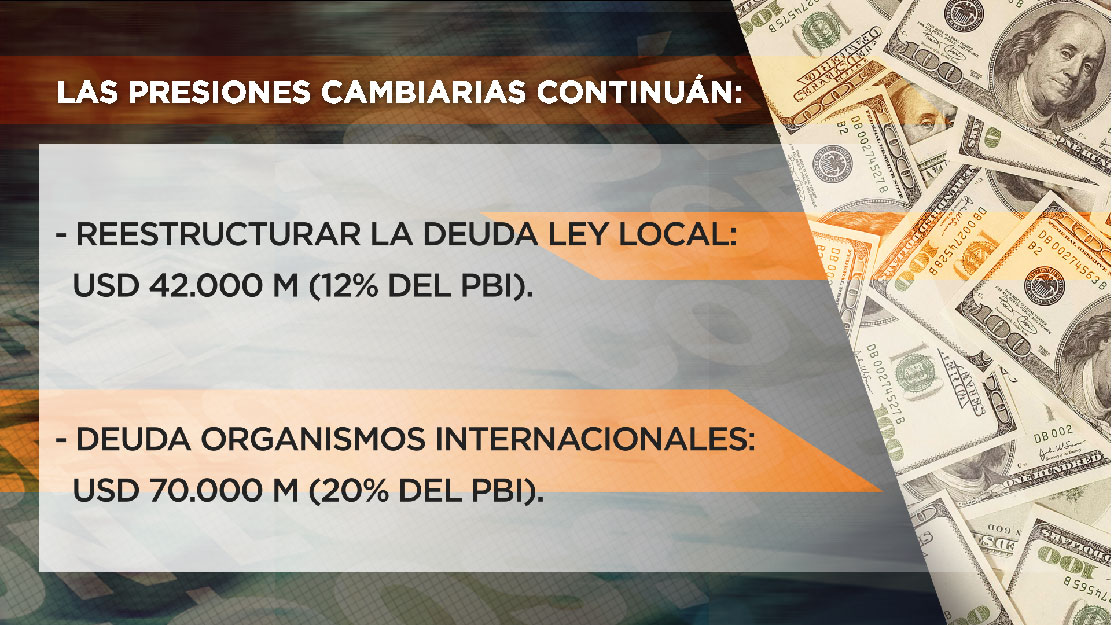

Pendientes y más presión

El mercado espera la reestructuración de deuda local, por 42.000 millones de dólares, como así también el arreglo de deuda con organismos internacionales, incluido el FMI. Todo esto junto, significa un 32% del PBI.

“El arreglo de deuda internacional es el tercer partido que nos tocará jugar -después del acuerdo ya concretado de deuda con ley internacional y la reestructuración local-. Y será un partido difícil”, indicó el economista Esteban Domecq. “De alguna manera es el que va a exigir un plan económico que está costando tanto planificar”, remarcó.

“Recién ahí Argentina podría pasar a otra fase. Y eso significarán uno o dos años para volver a los mercados”, advirtió.

{kind=link}

“Es una realidad que en un contexto de pandemia es muy complejo hacer un plan económico. Es un nuevo Gobierno y contexto, mucho desequilibrio, sumado a ocho años de estancamiento, crisis de deuda, de balanza de pagos, escasez de reservas internacionales, entre otros. En esa circunstancia, el coronavirus, dejó una economía que estaba en la banquina en el zanjón. Quizá salir del zanjón no es tan complejo pero sí habrá que tener un plan para salir a la ruta”, indicó Esteban Domecq.

“Respecto del futuro del dólar el economista explicó que “el tipo de cambio de $72 o el minorista en $75 no es un mal tipo de cambio. Es un tipo de cambio incluso más elevado del que tuvo Cambiemos en los dos primeros años. Hacia adelante la pregunta es si vamos a tener un buen plan económico y si podemos transmitir confianza. Son dos atributos muy importantes que tienen que ir de la mano. Un excelente programa económico que no transmita confianza no va a terminar con esta crisis de expectativa respecto del frente cambiario”.

“Los $65 que estaban bien para el Presidente hace 10 meses, al tipo de cambio de hoy deberían estar entre $ 85 / 90. El tipo de cambio en $120 - $140 es un tipo de cambio completamente exagerado”.

“Pero si voy a forzar un tipo de cambio en $72 con inconsistencia macroeconómica y sin confianza la brecha va a seguir absorbiendo todo el desequilibrio monetario. Por tanto el desbalance en el frente monetario es infinitamente más importante en la mejora que yo puedo tener de las expectativas por este primer acuerdo de la deuda”.

“Tengo un problema de fondo que se está agrandando fuertemente. Si yo no voy con consistencia y confianza puedo seguir sembrando la situación de disrupción cambiaria o de fuerte aceleración inflacionaria”, remarcó Esteban Domecq.

Mirá el análisis completo en el programa:

" width="640" height="360">

Seguí leyendo

- ¿Rebrote inmobiliario a la vista? La baja de la inflación y la suba de salarios encienden el optimismo

- Argentina no paga el Cupón PBI: Un golpe directo al riesgo país

- La 12ª edición volvió a destacarse por su contenido de calidad y los oradores más influyentes del sector

- Economía china con nuevo empuje. ¿Cómo afecta al mercado local?

- El dato de la inflación no afectó al mercado pero preocupan las tasas aún negativas

Más leídas

Últimas noticias

Factores clave detrás de la reactivación del sector

¿Rebrote inmobiliario a la vista? La baja de la inflación y la suba de salarios encienden el optimismo

Mercados en alerta tras fallo adverso en EE. UU.

Golpe judicial a Argentina: fallo millonario por YPF sacude al mercado

Señales de alerta en un año decisivo para el rumbo económico

Jugar antes de las elecciones: qué cambios se vienen en la economía argentina

Debates clave sobre el presente y futuro del ecosistema cripto

Activos Virtuales: Cómo se Regulan en Argentina

Análisis financiero con especialistas

Largo plazo sin liquidez: estrategias para invertir con visión a futuro

Panorama financiero en año electoral

Fuga de dólares y rojo externo: qué hacer con acciones, CEDEARs y bonos

El costo de incumplir: deuda y riesgo país en foco