Lunes 14 de Julio 2025

![]() por Mundo Dinero

por Mundo Dinero

Paula Bujía, directora en Quinto Inversiones nos presenta las estrategias de inversiones, analizando el contexto actual, tanto local como internacional. La estrategia de inversión en Argentina sería: primero invertir en activos dólar link, luego moverse a activos con CER, y si se vuelve a cierta racionalidad para acordar con el fondo, bonos soberanos pero sobre todo acciones. Para los mercados internacionales, Bujía toma una estrategia conservadora, con papeles pocos volátiles, esperando una corrección de las acciones y ajuste en las tasas de la renta fija.

MERCADO LOCAL:

Invertir atados al dólar

Argentina es un país muy particular. En los primeros 8 meses del año el déficit fiscal alcanzó un prolijo -1%. El problema es que la política electoral está empujando para que se alcancen 3 puntos más de déficit emitiendo en los próximos 2 meses. El Gobierno planea ampliar la base monetaria de Argentina en un tercio. Para Paula Bujía “esta emisión es enorme y va a tener impactos con el recalentamiento del contado con liquidación”. En este contexto Bujía recomienda “al que pueda, se escape al dólar Liqui.”

Por otro lado, el Gobierno va a tratar de pisar el tipo de cambio oficial y la suba hasta noviembre. Estas medidas de control de inflación, según Bujía “es una olla a presión y seguramente la brecha entre los tipos de cambio se expanda que no permitá la acumulación de reservas.” Y agrega que “se acelerará la devaluación del tipo de cambio oficial que está viniendo a 1% por mes y estimo que estará entre 3 y 5% para fin de año.”

Para los próximos meses, la recomendación, junto con el dólar contado con liquidación, es el fondo de Allaria Renta Mixta II, que invierte en activos en el dólar link. Es un fondo que sigue el tipo de cambio oficial y tiene una duration relativamente corta, de siete meses y una TNA del 3% más la devaluación del tipo de cambio. La cartera del fondo está compuesta con bonos del Tesoro bastante tradicionales.

Inflación en aumento

La enorme emisión que está llevando adelante el Gobierno tiene consecuencias. La política monetaria tendrá un impacto en la inflación dentro de seis meses. Por esto, Bujía recomienda, de principio del 2022 hacia adelante, “volver a los bonos con Cer. Estos bonos corrigieron hace poco, sobre todo los largos, porque la inflación en el último mes se controló pisando tarifas y el tipo de cambio, pero esta emisión monetaria que estaría viniendo realmente debería ser un impacto de inflación futuro.”

El fondo Allaria Renta Fija (CER), ajustó la duration a 5 meses cuando corrigieron algunos bonos largos. Ya está en nivel atractivo de entrada. El fondo da lo que es inflación o CER, más una spread de 6 puntos. Bujía señala que “esta es otra muy buena opción de qué hacer con los pesos”

Para quienes tienen dólares, y quieren mantenerse en esta moneda obteniendo una tasa, Bujía recomienda el Fondo Allaria Latam. Es un fondo que invierte en bonos corporativos de Chile y de Brasil de alta calidad crediticia. Tiene una duration muy corta y un rendimiento del 1%. “Este fondo sirve para tener el dólar billete parkeado, esperando que las cosas se calmen.” señala Bujía.

Situación post electoral

Bujía espera que el gobierno vuelva a un tren más racional para tratar de acordar con el FMI. “Me es difícil pensar en un gobierno que dura dos años más y que no acuerde con el fondo.” En este escenario algunos bonos soberanos pueden llegar a ser atractivos frente a una reducción del riesgo país. Aunque para la experta la mejor alternativa son acciones porque frente a una estabilización y acuerdo, presentan un mayor spread de suba. “Me gustan las acciones que están relacionadas con el dólar como como TGS, Ternium o Vista, y con riesgo local Central Puerto o Galicia” señala Bujía. Argentina seguirá presentando riesgo y volatilidad, pero siempre presenta algunas alternativas.

MERCADO INTERNACIONAL

Crecimiento de las Economías Mundiales

Las principales economías del mundo alcanzarán sus niveles de pre-pandemia, entre 2021 y principios del 2022. Con lo cual este año y el próximo tenemos crecimiento por encima de lo que es sostenible a largo a largo plazo, acompañado de un crecimiento sincronizado de todas las economías. Según Bujía “esto es bueno para el mundo y estaremos en el medio del ciclo económico. Ya pasó la primera recuperación, estamos en el mid cycle y después viene la gran expansión”

{kind=link}

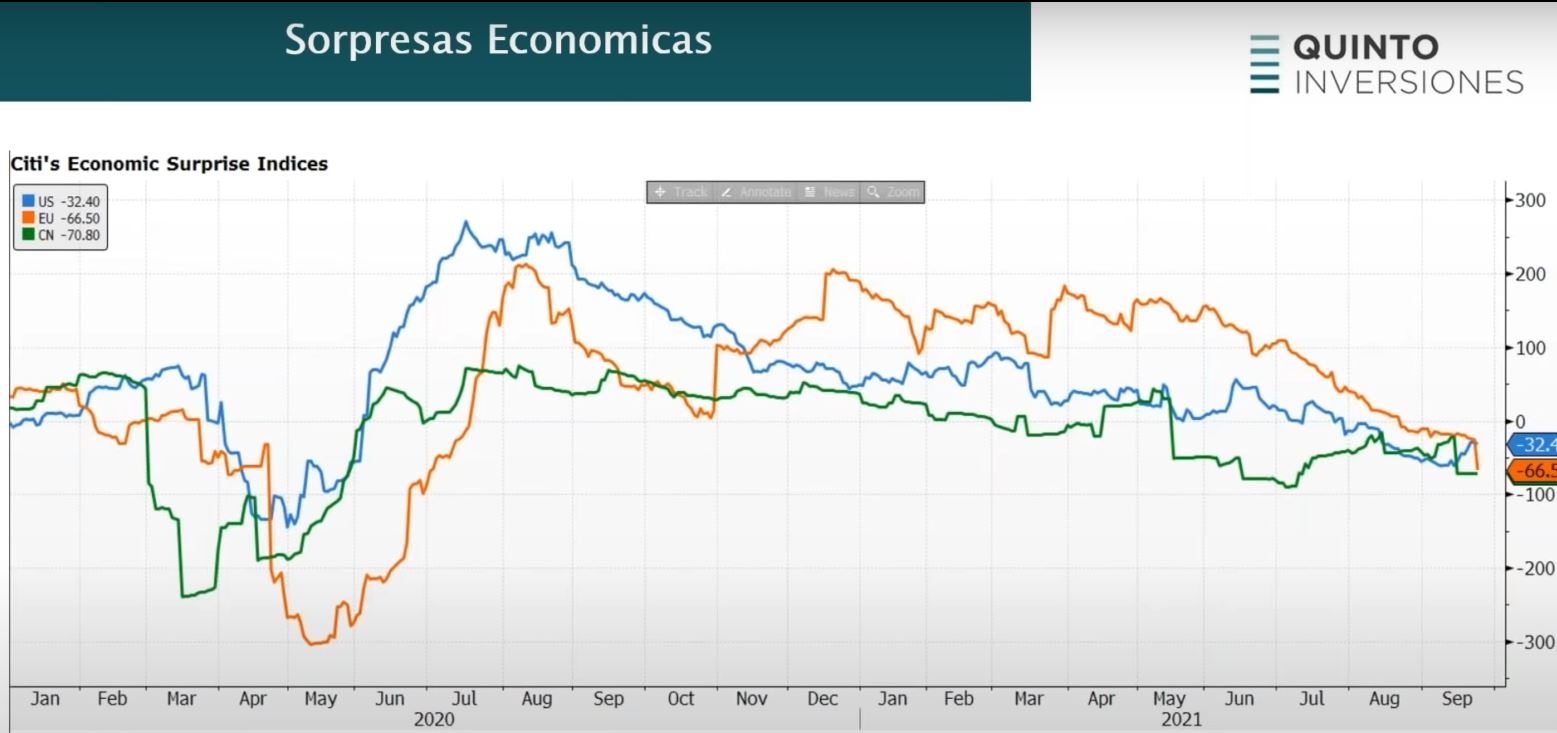

Este índice de Citi, cuando está positivo, muestra que los datos económicos están viniendo mejor de lo esperado y cuando es negativo lo contrario

El año pasado fue muy negativo y los mercados mostraron una recuperación en V, que fue mejor de la esperada hasta mediados de este año. Las perspectivas se ajustaron, sobre todo desde mayo hasta hoy. China tuvo una desaceleración muy importante de febrero hasta ahora, producto de las regulaciones. Además se redujo el crédito de los bancos para evitar un recalentamiento del mercado de capitales y la economía.

Por otro lado, Europa venía moderadamente bien pero empezó a mostrar datos dispares. Lo mismo ocurrió en EE.UU. por la variante Delta que hizo estancar la recuperación. Bujía señala que, este contexto de desaceleración y ajuste de expectativas, “no lo veo como un problema de corto o mediano plazo. A largo plazo se va a solucionar a medida que se complete la vacunación. El problema es que EE.UU. tiene 55 por ciento de la población vacunada, producto de la reticencia, que espero se corregirá con el tiempo.”

Expectativas Inflacionarias

La inflación a nivel mundial se aceleró mucho producto de la emisión y de los programas de recuperación del consumo y expansión de las economías. En la actualidad están altas. A un año se espera una inflación de 2.4% y a 10 años un poco por debajo, pero siempre por encima de los niveles históricamente anteriores. La expectativa inflacionaria cayó desde su máximo, producto de la creencia de que FED podrá controlarla.”

Bujía señala que el mercado está siendo muy complaciente. El precio de los inmuebles subió en EE.UU. un 20% en un año y esto se está trasladando a los alquileres. Por otro lado en el mercado laboral se está viendo un aumento de salarios del 5% en los niveles más bajos que se irá extendiendo hacia todos los salarios y eventualmente a los precios. “Creo que, acostumbrados hasta ahora a una inflación muy baja a nivel mundial, vamos a empezar a convivir con una inflación de entre 2,5 y 3% los próximos años. Aunque los mercados están siendo complacientes con esta situación, esto será un problema de 2023 para adelante.”, concluye Bujía.

Tasas de interés y bonos soberanos

Las tasas de interés, hoy en EEUU, no están en una situación de equilibrio. Se encuentran en casi -1% de tasa real, es decir tasa nominal menos la inflación. Históricamente estuvieron más alta. Bujía señala que “en los próximos seis meses la tasa de diez años se va a ir del 1,4% al 2%. Esto va a tener un impacto en los títulos de deuda, sobre todo los más largos. Este proceso se va a acelerar cuando comience el tapering de la FED.”

La FED ya adelantó que va dejar de comprar progresivamente bonos para finales de este año. Este organismo posee el 30% de todos los bonos del tesoro. Cuando empiece el tapering el mercado se debilitará. Bujía señala que “es un año complejo para la renta fija estadounidense”

Renta Variable

El 2021 se presenta como un año muy bueno para las acciones y no así para la renta fija. Además este año subieron mucho los commodities y el sector inmobiliario de EE.UU. El S&P duplicó desde el último año y presenta valuaciones cercanas a 22 veces, alta en términos históricos. Bujía señala que “yo no creo que sea una burbuja porque la valuación récord de muchas acciones, viene muy sostenida por muy buenos resultados corporativos. De todas formas espero una corrección.”

Aunque el índice S&P está en máximos históricos, no presenta una suba por igual de todos los papeles. Bujía señala que “de las 500 acciones del S&P, la mitad desde mayo hasta hoy, ajustaron un 10%. Hay pocas acciones que explican el rally del índice: Microsoft, Apple, Nvidia, entre otras. Las empresas más chicas, de materiales, de energía o de consumo discrecionales gran parte ajustó. Soy positiva en el mediano y largo plazo, pero creo que vamos a tener una corrección de un 10 y un 15% en el corto.”

Carteras internacional

Conservadora

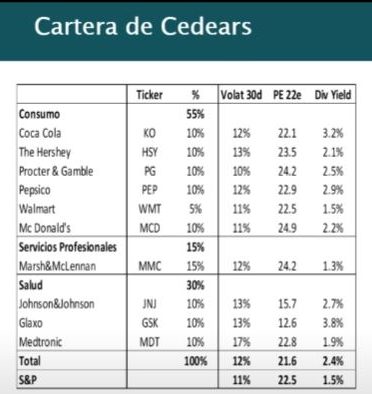

Bujía recomienda ser cauteloso y nos presenta una cartera conservadora para la renta variable. Es una cartera con Cedears, acciones que se pueden comprar en pesos desde Argentina. Esta cartera está pensada para seguir la cotización del dólar contado con liquidación y tener baja volatilidad. Está abocada al consumo y el sector salud que son los más defensivos. Además son acciones que tienen dividendos por encima de lo que es el mercado accionario

{kind=link}

Riesgo moderado

{kind=link}

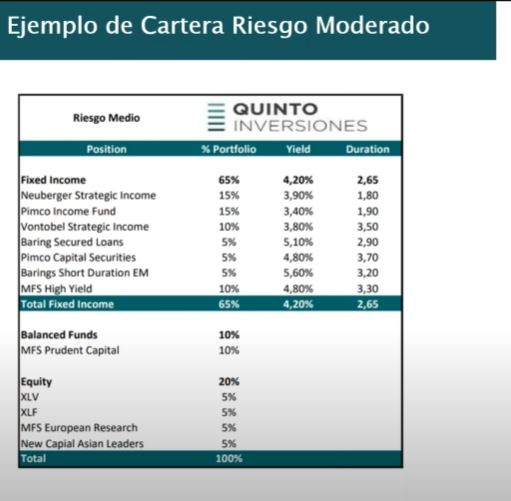

Para aquellos que puedan acceder a carteras del exterior, Bujía no presenta la cartera modelo de

Quinto Inversiones. Es una cartera diversificada. Tiene alguna familia de fondos y renta fija con una duration corta, por la inminente suba de tasas, con una TIR de 4%.

En renta variable, Bujía recomienda una posición conservadora esperando la corrección: El fondo balanceado Prudent plugin y apostando por sectores como el de salud y el financiero que se beneficia por la suba de tasas. Además, la cartera suma posiciones en Europa y Asia, considerando que el ajuste ya se dio y los precios actuales son de entrada.

">Mirá la recomendación completa

" title="YouTube video player" frameborder="0" allow="accelerometer; autoplay; clipboard-write; encrypted-media; gyroscope; picture-in-picture" allowfullscreen>

Seguí leyendo

- Largo plazo sin liquidez: estrategias para invertir con visión a futuro

- Plazo Fijo en Dólares: ¿Realmente Conviene? ¿Cuánto se Puede Ganar?

- Dónde invertir: las mejores recomendaciones disponibles

- La oportunidad de invertir en China tras la reactivación del mercado: cómo hacerlo desde Argentina

- Inversión en commodities locales: cuáles son los elegidos por los especialistas

Más leídas

Últimas noticias

Factores clave detrás de la reactivación del sector

¿Rebrote inmobiliario a la vista? La baja de la inflación y la suba de salarios encienden el optimismo

Mercados en alerta tras fallo adverso en EE. UU.

Golpe judicial a Argentina: fallo millonario por YPF sacude al mercado

Señales de alerta en un año decisivo para el rumbo económico

Jugar antes de las elecciones: qué cambios se vienen en la economía argentina

Debates clave sobre el presente y futuro del ecosistema cripto

Activos Virtuales: Cómo se Regulan en Argentina

Análisis financiero con especialistas

Largo plazo sin liquidez: estrategias para invertir con visión a futuro

Panorama financiero en año electoral

Fuga de dólares y rojo externo: qué hacer con acciones, CEDEARs y bonos

El costo de incumplir: deuda y riesgo país en foco