Sábado 12 de Julio 2025

![]() por Mundo Dinero

por Mundo Dinero

CONTEXTO INTERNACIONAL

Donald Trump y Joe Biden implementaron una política de estímulo a la economía mediante una emisión de divisas inédita para la historia de EEUU. Esta emisión está acompañada por una política de interés cero, que desalienta la inversión en activos financieros de bajo riesgo, y provoca una migración hacia activos de mayor riesgo.

En este contexto, Wall Street está rompiendo records todos los meses. El mercado americano está en un proceso de reflación (inflación controlada y creada por el Estado para aumentar el IPC). Muchas empresas están sobrevaluadas y la suba de sus cotizaciones no se ve reflejada en la economía real. Esto es un indicador directo de que estamos en presencia de una burbuja.

Por otra parte, la economía estadounidense presenta una inflación del 5,4%, el doble de la inflación histórica y la más alta en 13 años. El sistema de reservas federal (FED), presidido por Jerome Powell, asegura que es una situación transitoria, y que se va a acomodar. Pero los meses pasan y la inflación se mantiene.

Las últimas minutas de la Fed anticiparon que antes de fin de año se van a disminuir progresivamente los estímulos y se espera que haga un desarme de su cartera de activos financieros (Tapering). Todo hace pensar que la FED está preparando el terreno para una política menos expansionista y más monetarista, lo que provocaría una fuerte corrección en el mercado de Wall Street.

CONTEXTO LOCAL

En el plano local, la emisión récord de los EEUU, hizo que el precio de los commodities subieran. Esto significa el ingreso de divisas en el Banco Central de la República Argentina (BCRA) en los meses de abril y agosto. De esta forma, el Gobierno generó un colchón para poder diseñar las políticas económicas intervencionistas, de cara a las elecciones. El dólar mep parece controlado y el dólar oficial mantiene su marcha del 15% anual.

El objetivo del oficialismo es que la inflación no pase del 3% mensual, manteniendo las tarifas congeladas y haciendo control de precios. Por otro lado, para poder consolidar el repunte económico, el Gobierno mantendría la tasa de interés negativas, dejando a la tasa Badlar en el 35%, por debajo de la inflación.

El gran interrogante a nivel local es qué pasará después de las elecciones. Las variables más sensibles de la economía están intervenidas por el Gobierno, quien en algún momento deberá acomodar los desajustes que producen estas políticas en la economía.

Según Ezequiel Starobinsky, Líder de Liebre Capital, “para los próximos meses hay riesgo en el roll over de la deuda en pesos. Hubo una mala licitación hace tres semanas. Y si bien la última semana hubo un roll over, todas las letras ofrecidas fueron cortas.”. No poder rollear le va a meter presión tanto al dólar como a la inflación.

Las últimas PASO de agosto de 2019 fueron fatídicas para muchos inversores y temen que se repita la reacción negativa del mercado. De todas formas, la situación está lejos de ser la misma. En la actualidad, el mercado pareciera haber encontrado un piso. Starobinsky compara los dos escenarios: “el merval en 2019 estaba en 450 dólares ahora vale 300. Los bonos cayeron a 60 de paridad. Hoy están por debajo de 50, con reestructuración de por medio”

ESTRATEGIAS SEGÚN EL RIESGO

Ezequiel Starobinsky presentó en el Ciclo de conferencias Mundo Dinero, distintas estrategias según el nivel de riesgo que está dispuesto a afrontar cada inversor y según los distintos escenarios que se puede presentar luego de las elecciones y frente a la posibilidad de corrección en Wall street.

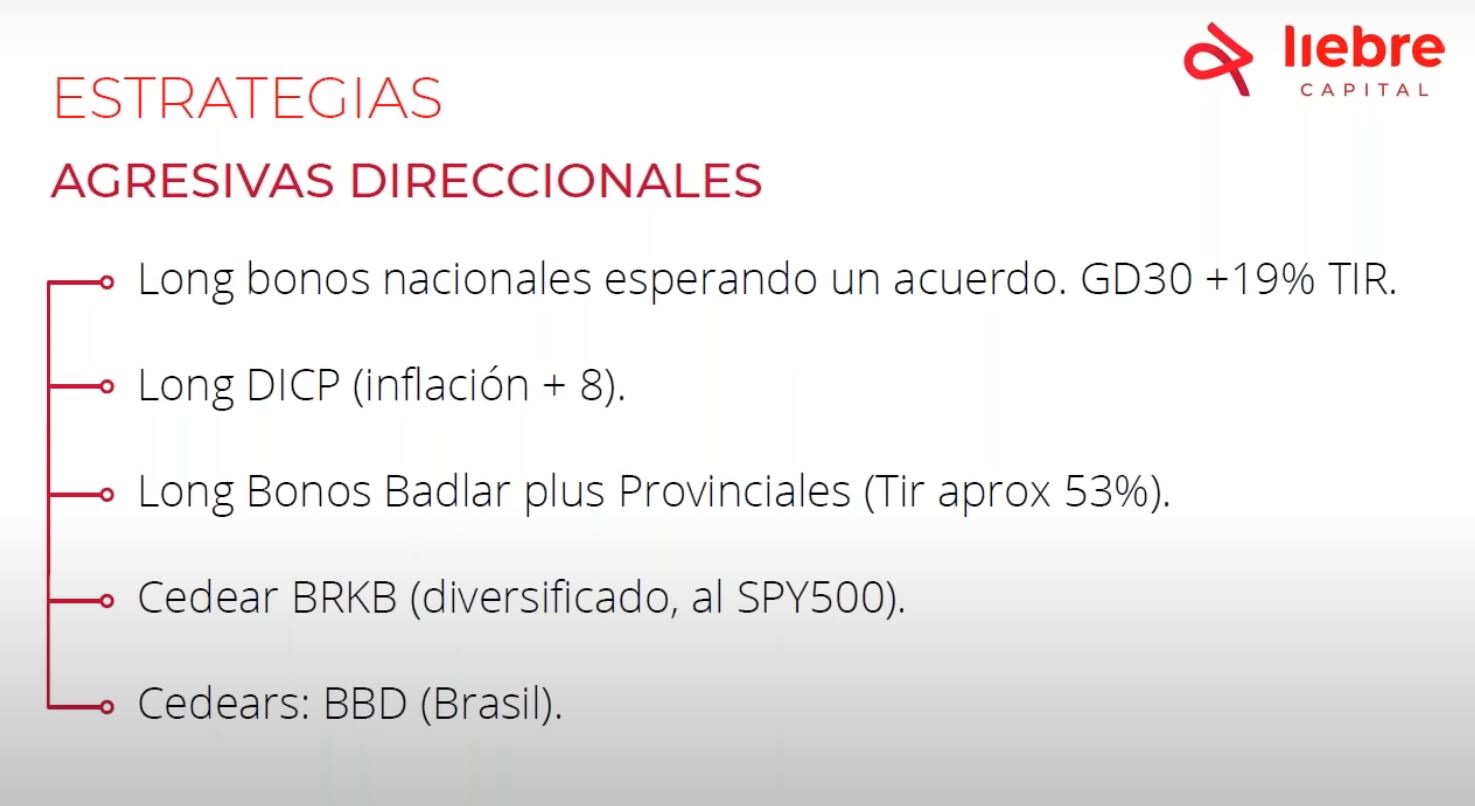

Agresiva

En un escenario en que haya un empate o poca diferencia entre la oposición y el oficialismo, es muy probable que reboten los bonos nacionales largos. Según Starobinsky “todos los activos financieros tiene para rebotar, sobre todo los bonos nacionales más retrasados como AL30 o el GD30 todos con TIR de entre 15 y 20%”. Estos activos están muy atados al acuerdo con el FMI y demostraron haber sido casi inmunes frente a la reestructuración. Por esto, son de riesgo.

Un poco menos riesgos son los bonos de la parte larga de la curva, atados a la inflación. Rinden CER + 8%. “Mientras la inflación siga bien medida, recomendamos el DICP dentro de esta familia de los bonos largos en pesos” señala Starobinsky

En la misma línea hay bonos provinciales que ajustan por Badlar, con TIR por encima del 50% como el PB25, BNY22. Para Starobinsky “En la medida en que las variables de la inflación se mantengan en 3% mensual y el mep siga controlado, estos bonos son atractivos”

Luego, para el inversor que quiere estar en dólares y expuesto a lo que sucede en la bolsa americana los Cedear son muy atractivos. “Para los que no quieren hacer selectividad dentro de los Cedears recomiendo el BRKB, que sigue al SPY500, con el riesgo de burbuja en Wall Street” afirma Staronbisky.

Otro Cedear que no tiene riesgo de burbuja, pero tiene el riesgo regional, es el BBD brasilero. Brasil está muy barato pero presenta inestabilidad política.

{kind=link}

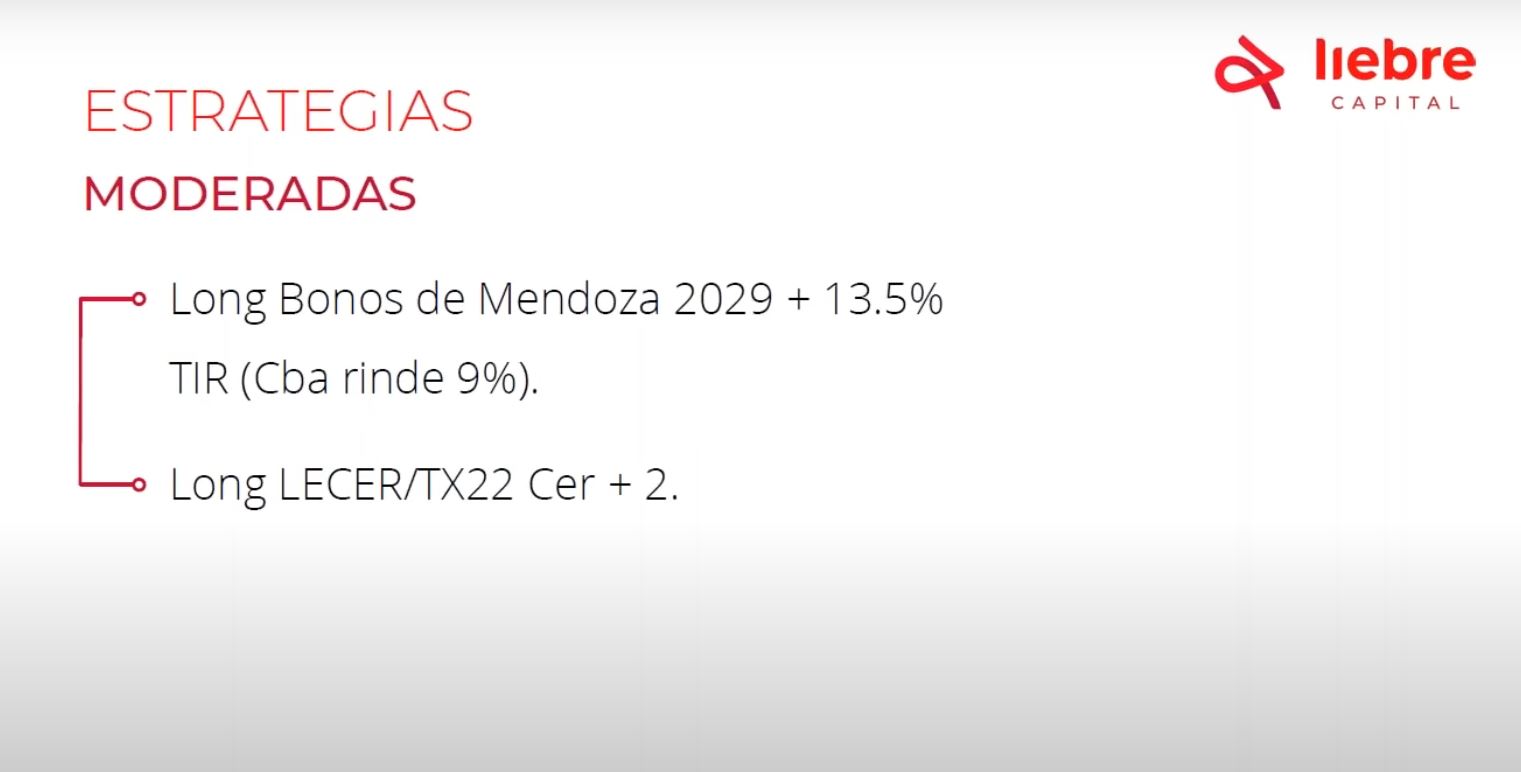

Moderada

Esta estrategia más defensiva está pensada para un escenario en el que haya un resultado en el que el mercado valide como negativo o que se de una radicalización de las políticas del Gobierno frente a la macroeconomía y el mercado.

Bonos Largos de Córdoba y de Mendoza 2029, que son más cortos y empiezan a pagar antes que los nacionales, con TIR entre el 10 y 15%, en un mundo con tasa cero. Y con menos tasa el de la Ciudad de Buenos Aires que rinde 9%

Luego los bonos en pesos atados a la inflación, el especialista recomienda LECER TX22, que rinden CER + 2%. Staronbisky señala que “a mí me gustan los bonos que siguen a la inflación. No me dolarizaría en niveles de 175 pesos, pero con el riesgo de que haya alguna intervención en la medición de inflación. Los bonos cortos CER + 2% o + 3% son un buen instrumento ante una suba inflacionaria postelectoral“ La apuesta con estos bonos es que el Gobierno busque achicar la brecha subiendo el oficial, para devaluar y hacer la economía más competitiva.

{kind=link}

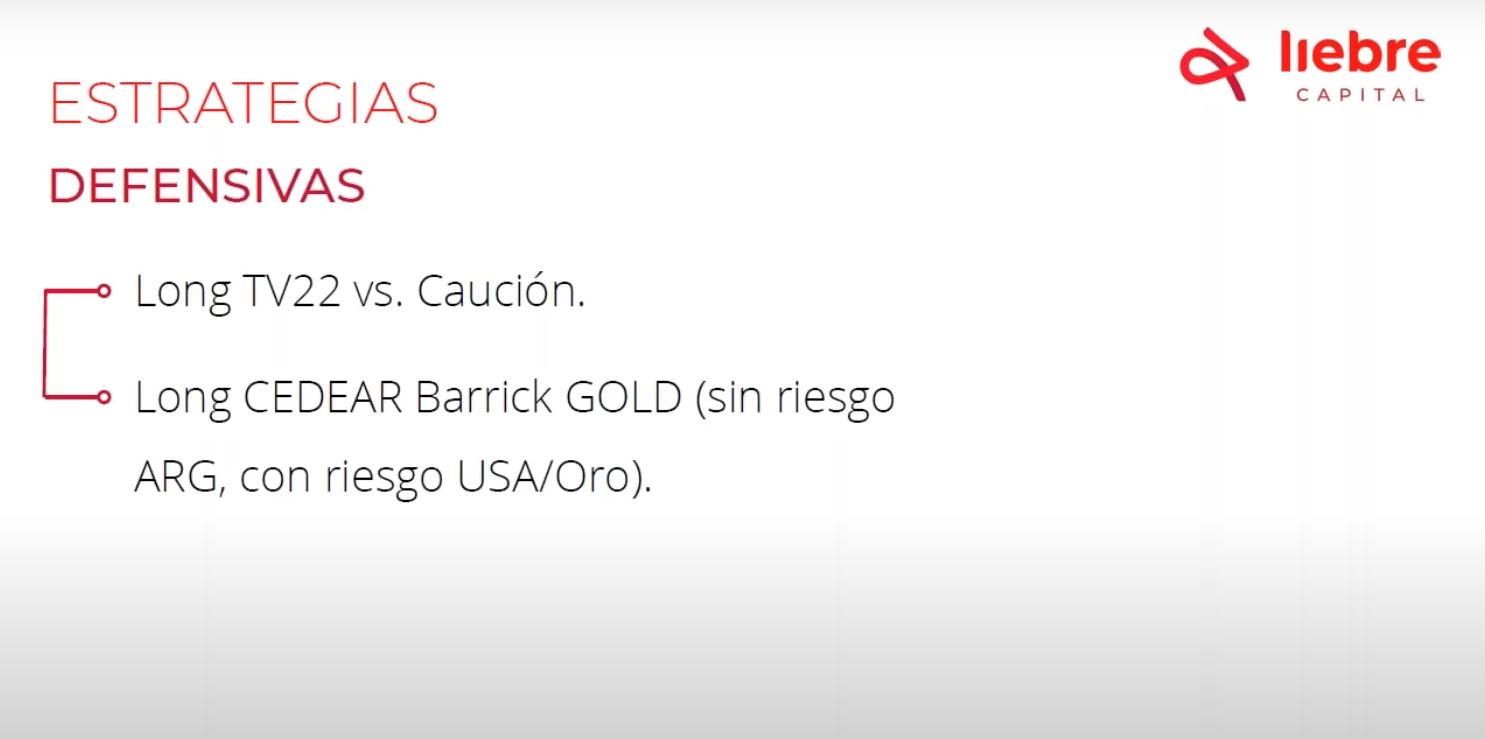

Defensiva

Esta estrategia está pensada para inversores que quieren posicionarse en dólar liqui al mismo tiempo que quieran estar invertidos en un activo contracíclico.

Cedear Oro, Cedar Barrik Gold. No tienen ningún riesgo frente al contexto local y acompaña el precio del oro internacional, que frente a una eventual pinchadura de la burbuja en Wall Street, tiende a subir.

{kind=link}

" width="560" height="315" frameborder="0" allowfullscreen="allowfullscreen">?

Seguí leyendo

- Largo plazo sin liquidez: estrategias para invertir con visión a futuro

- Plazo Fijo en Dólares: ¿Realmente Conviene? ¿Cuánto se Puede Ganar?

- Dónde invertir: las mejores recomendaciones disponibles

- La oportunidad de invertir en China tras la reactivación del mercado: cómo hacerlo desde Argentina

- Inversión en commodities locales: cuáles son los elegidos por los especialistas

Más leídas

Últimas noticias

Factores clave detrás de la reactivación del sector

¿Rebrote inmobiliario a la vista? La baja de la inflación y la suba de salarios encienden el optimismo

Mercados en alerta tras fallo adverso en EE. UU.

Golpe judicial a Argentina: fallo millonario por YPF sacude al mercado

Señales de alerta en un año decisivo para el rumbo económico

Jugar antes de las elecciones: qué cambios se vienen en la economía argentina

Debates clave sobre el presente y futuro del ecosistema cripto

Activos Virtuales: Cómo se Regulan en Argentina

Análisis financiero con especialistas

Largo plazo sin liquidez: estrategias para invertir con visión a futuro

Panorama financiero en año electoral

Fuga de dólares y rojo externo: qué hacer con acciones, CEDEARs y bonos

El costo de incumplir: deuda y riesgo país en foco