Oportunidades para el ahorrista

Domingo 26 de Julio 2026

22 Agosto de 2025

El equipo encabezado por Yayi Morales reunió a especialistas para diseccionar una semana intensa: las tasas de interés que se disparan, la volatilidad del mercado cambiario, el comportamiento del MERVAL y el devenir del mercado inmobiliario. En este informe se condensan las conclusiones, cifras y recomendaciones compartidas por Pilar Wolffelt, periodista económica, Soledad Balayan, referente del mercado inmobiliario y tiular de Maure Inmobiliaria y Daniel Pesalovo, asesor financiero. El análisis pone el foco en las decisiones que deben tomar inversores y ahorristas frente a la actual montaña rusa de las tasas de interés y la política financiera.

La conversación dejó varios ejes claros. Primero, las tasas de interés se muestran extremadamente volátiles desde que el mercado dejó de tener Lefis como referencia y comenzó a determinarse más por la oferta y la demanda de liquidez. Segundo, los instrumentos de corto plazo —especialmente las cauciones a un día— han concentrado flujos enormes de pesos, ofreciendo rendimientos diarios que muchos inversores aprovechan.

Tercero, el Banco Central y los bancos tuvieron que negociar cambios de encajes para darle cierta operatividad a las entidades financieras. Cuarto, en el mercado inmobiliario se observan señales de reactivación: aumento de escrituras y reapertura del crédito hipotecario, aunque con cautela ante la volatilidad de las tasas de interés. Finalmente, el MERVAL aparece como una bolsa con potencial, pero con riesgo elevado por la coyuntura política y la inestabilidad de las tasas de interés.

El punto de arranque es la eliminación o el desarme de instrumentos como las Lefis, que durante meses ofrecían un techo y referencia para la liquidez bancaria. Sin ese instrumento hoy las tasas de interés se determinan de forma más líquida y frecuentemente errática en el mercado. Esa situación expone a bancos, empresas y particulares a movimientos intradiarios y a cambios de rumbo en cuestión de horas.

Pilar Wolffelt explicó que muchos participantes del mercado han migrado masivamente a cauciones a un día para estacionar liquidez a tasas muy altas. En ciertos momentos recientes se registraron montos cercanos a cuatro billones de pesos colocados en cauciones a un día, con tasas que tocaron alrededor del 52% en días puntuales. Esa dinámica explica por qué las tasas de interés suben y bajan con tanta frecuencia: la demanda por instrumentos de muy corto plazo se alimenta de incertidumbre y del deseo de proteger capital nominal frente a la inflación.

La alternativa para quienes no tienen cuenta comitente y prefieren el sistema bancario tradicional ha sido el plazo fijo. En bancos comerciales las tasas de plazo fijo llegaron a ubicarse cerca del 55% nominal, convirtiéndolos en una opción atractiva para ahorristas que buscan estabilidad relativa frente a la vorágine de la tasas de interés.

La volatilidad de las tasas de interés además se retroalimenta con la operación en el mercado cambiario: cuando la persiana de los bancos baja y no hay dónde colocar pesos, las tasas de interés se ven presionadas en la plaza de cauciones y otros instrumentos, lo que produce saltos bruscos.

En el corazón del problema está la escasez de herramientas con las que los bancos solían administrar su liquidez (por ejemplo, las Lefis). Con menos instrumentos disponibles, la competencia por colocaciones seguras y de corto plazo elevó las tasas de interés en instrumentos como cauciones, pases y Letras del Tesoro. A esto se sumó el impacto de medidas regulatorias (como cambios en encajes) que afectaron la capacidad de los bancos para operar.

La reacción del mercado fue rápida: subas de las tasas de interés en horas, movimientos en el contado con liquidación y en el MEP y, en respuesta, el Gobierno y el Banco Central buscaron mecanismos para estabilizar el clima financiero, aunque sin eliminar la volatilidad de manera definitiva.

La semana estuvo marcada por la tensión entre el sistema financiero y la autoridad monetaria. El Banco Central elevó inicialmente los encajes al 50% —la proporción de depósitos que los bancos deben mantener inmovilizados—, lo que generó malestar en el sector. Los bancos denunciaron que esa decisión les quitaba "cintura" para administrar liquidez y para financiar crédito, y forzó una reunión urgente.

Como respuesta, se dispuso ajustar la forma de calcular los encajes: pasar de tomar el bruto a medirse sobre el neto, permitiendo así que los bancos hicieran "juego" entre distintos instrumentos de liquidez (cauciones, pases, etc.) y recuperaran un margen de maniobra. Esa maniobra técnico-regulatoria tuvo por objetivo moderar la volatilidad en las tasas de interés y evitar que los desajustes operativos provocaran saltos mayores en el cierre del día.

En paralelo, hubo días en los que la tasa de caución mostró saltos intradiarios: una tasa cerraba en determinado valor, y al cierre del mercado la realidad cambiaba porque los bancos "bajaban la persiana" y ya no colocaban pesos al mismo ritmo. Ese fenómeno generaba confusión entre inversores y prensa; la medida sobre encajes trató de reducir ese efecto, pero no eliminó la volatilidad en las tasas de interés.

El vínculo entre las tasas de interés y la presión cambiaria es directo. Un alza en las tasas de interés en pesos suele contener el apetito por dólares en el corto plazo porque los instrumentos locales rinden mucho, mientras que una caída de las tasas de interés puede reactivar la búsqueda de cobertura en moneda extranjera.

Durante la charla se mencionó la caída del contado con liquidación (CCL) en jornadas recientes —una señal de que la presión sobre ese tipo de cambio había disminuido en determinados momentos—, pero la expectativa política (elecciones, sondeos provinciales) y la trayectoria de las reservas siguen condicionando el mercado y las tasas de interés implícitas en distintos plazos del dólar.

La conclusión práctica es clara: las decisiones sobre mantener posiciones en pesos o en dólares no pueden ignorar el nivel y la volatilidad de las tasas de interés. Muchos inversores optan por dolarizarse; otros, por aprovechar el carry en instrumentos en pesos cuando las tasas de interés son atractivas.

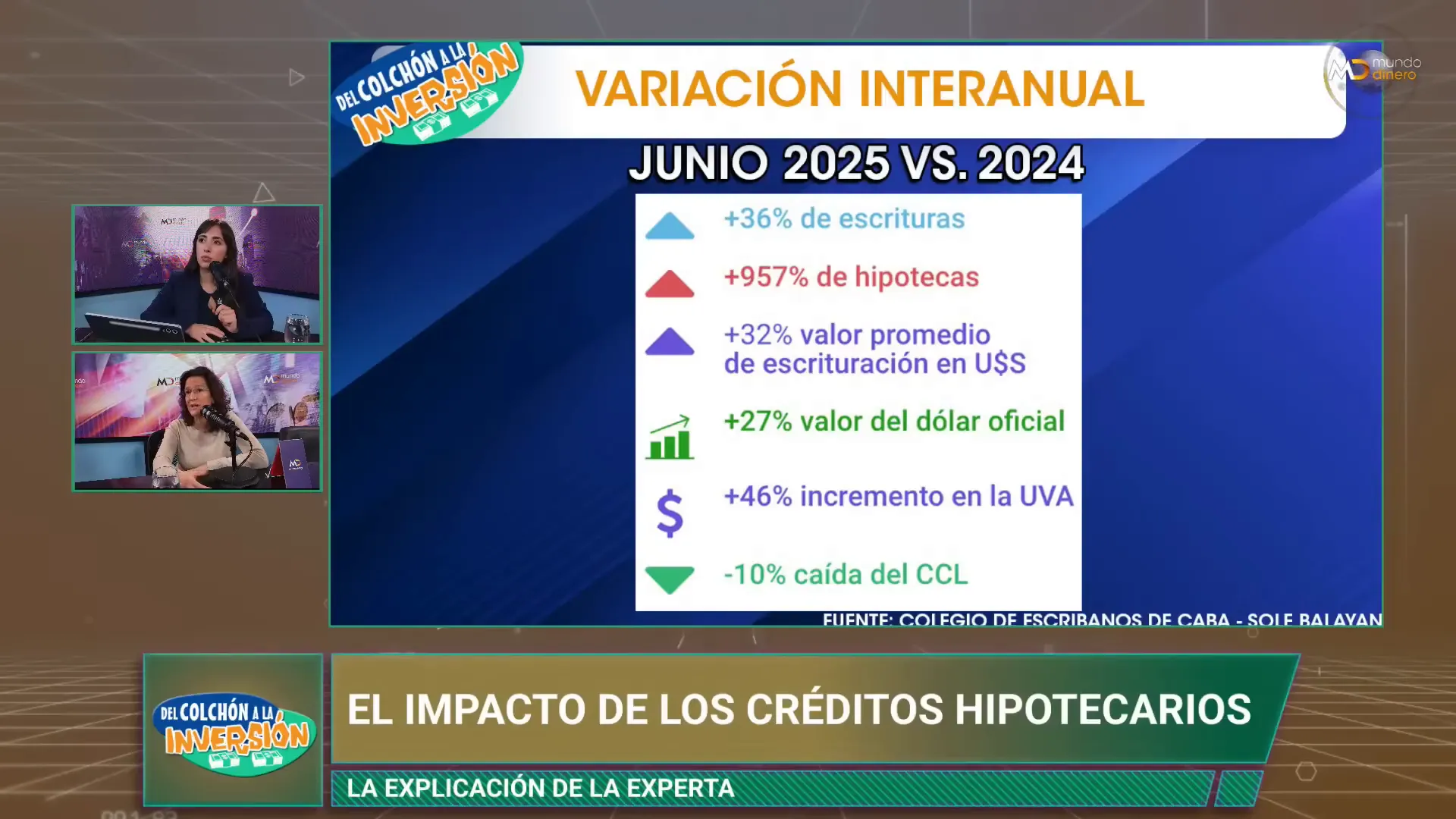

Soledad Balayan explicó que el mercado inmobiliario viene mostrando señales de reactivación, especialmente cuando el dólar se mantiene relativamente estable. Varios indicadores coinciden: mayor cantidad de escrituras, regreso de gente a la compra y, fundamentalmente, la reapertura del crédito hipotecario.

Datos relevantes mencionados por Soledad:

Estos números muestran que el crédito hipotecario, aunque todavía limitado y con requisitos estrictos, está volviendo y aporta un efecto multiplicador sobre la demanda: muchas de esas compras responden a familias que buscan vivienda y que ahora acceden a cuotas que consideran manejables.

La rentabilidad bruta del alquiler —según el análisis de Soledad Balayan— volvió a niveles más aceptables respecto a los peores meses de la Ley de Alquileres y la pandemia. Hoy se estiman rendimientos brutos de alrededor del 5% promedio, descontando que los gastos de mantenimiento y expensas pueden restar en promedio un 5% adicional de rentabilidad neta en ciertos inmuebles. En los años '90 la rentabilidad bruta llegó a ubicarse cerca del 12% en un contexto muy distinto (con crédito abundante y estabilidad).

Importante: la rentabilidad depende mucho del stock y del formato. Los inmuebles pequeños suelen dar mejor rendimiento relativo por metro cuadrado, pero ahora existe sobreoferta de monoambientes en alquiler en ciertos barrios, lo que baja el precio y complica la rentabilidad inmediata.

Un tema clásico que volvió durante la charla fue si conviene comprar "en pozo" o buscar un inmueble usado. La respuesta no es única y depende del objetivo:

Soledad Balayan recomendó evaluar la oferta del mercado local y considerar que las hipotecas recientemente reaparecidas pueden cambiar la ecuación de compra de pozo versus usado.

Entrar a un crédito hipotecario hoy requiere disciplina financiera. Los bancos exigen que el solicitante demuestre ingresos estables y, generalmente, se pide un aporte inicial (por ejemplo, el 20% del valor en dólares de la propiedad). Además, las cuotas suelen estar indexadas por inflación o por algún índice mixto, por lo que el tamaño de la cuota puede aumentar con el tiempo.

La recomendación fue clara: antes de tomar un crédito hay que evaluar la estabilidad laboral, la posible evolución salarial y mantener un colchón de liquidez para afrontar eventualidades (por ejemplo, reparaciones extraordinarias o incrementos de expensas). La volatilidad de las tasas de interés puede afectar la predisposición de los bancos a otorgar nuevos créditos y también la conveniencia de financiarse a determinado plazo.

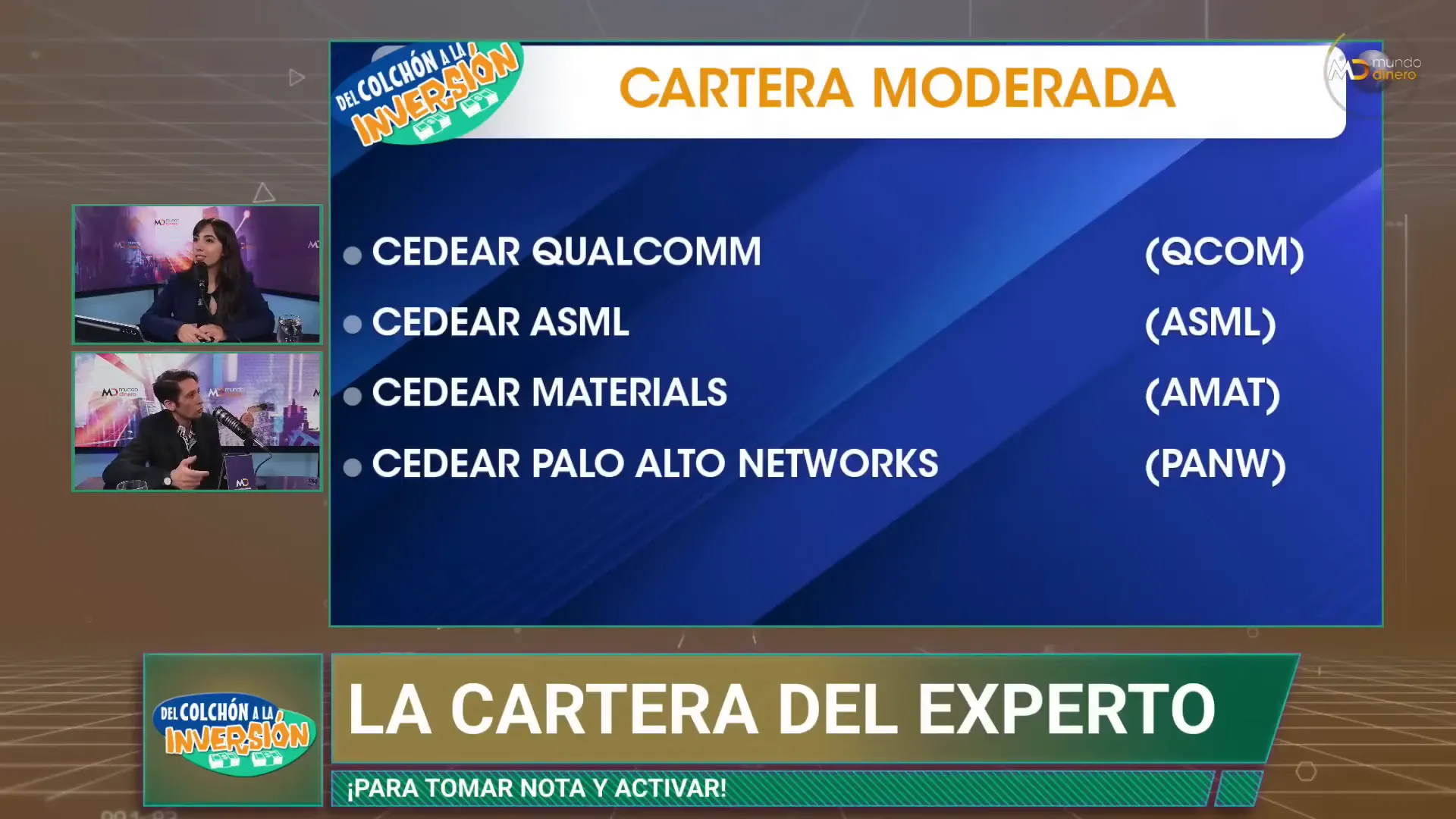

La mesa presentó dos marcos de inversión propuestos por Daniel Pesalovo: una cartera "moderada" con foco global en tecnología e inteligencia artificial y una cartera más "agresiva/local" orientada al MERVAL y a oportunidades argentinas. A continuación se desglosan las ideas y las estrategias sugeridas.

Daniel Pesalovo recomendó papeles ligados a semiconductores y maquinaria para fabricación de chips, pero con una mezcla de nombres consolidados y apuestas de oportunidad. Entre ellos:

La tesis de fondo para esta cartera global fue la apuesta a la revolución de la inteligencia artificial y a la cadena de valor de los semiconductores, con un mix de empresas de "fierros" (hardware y maquinaria) y software.

En el frente local, Daniel Pesalovo destacó que el MERVAL se había desacoplado de Wall Street y que existían papeles con precios castigados que podrían recuperar mucho en un escenario político-financiero favorable. Entre los nombres mencionados:

La recomendación de Daniel Pesalovo a inversores audaces fue clara: si se opera en el MERVAL conviene utilizar estrategias con opciones (por ejemplo, comprar puts como seguro o vender algunas coberturas), fijar stops y no operar apalancado sin entender el riesgo. También destacó que Argentina es una bolsa de alta volatilidad y alta recompensa para quien tolera el riesgo y gestiona bien su exposición.

Para inversores conservadores o ahorristas que no quieren abrir cuenta comitente:

Para inversores con mayor tolerancia al riesgo y experiencia:

Un tema recurrente fue si el análisis técnico es útil en un mercado tan influenciado por eventos políticos. Daniel Pesalovo sostuvo que en Argentina, en períodos electorales y con la volatilidad que se observa, el análisis técnico pierde relevancia porque los movimientos responden muchas veces a expectativas políticas y no a patrones técnicos tradicionales. En otras palabras: en escenarios donde la variable "política" domina, la lógica de soportes y resistencias puede quedar de lado.

Por su parte, otros panelistas aportaron matices: aunque el análisis técnico no sea la guía principal, puede ayudar para la gestión de posiciones cortas y para determinar niveles de stop. En definitiva, combinar técnicas y políticas resulta más prudente que apoyarse exclusivamente en una metodología.

La proximidad electoral añade un componente clave al análisis. Pilar Wolffelt explicó que, en condiciones normales, el Riesgo País (y los bonos) responden a la percepción de capacidad de pago y a la acumulación de reservas del Banco Central. En el momento de la charla, el Riesgo País rondaba los 700 puntos y, según los panelistas, podría seguir oscilando en torno a ese nivel, con días mejores y días peores dependiendo de medidas macrofinancieras y del sentimiento político.

Escenarios planteados:

El mensaje para inversores fue llegar diversificado a la ventana electoral y usar coberturas si se apuesta por movimientos direccionales en el MERVAL o en bonos.

Durante la transmisión se hizo hincapié en tres instrumentos que hoy concentran interés:

La recomendación de Pilar Wolffelt fue que cada inversor evalúe su perfil y horizonte: los instrumentos de corto plazo son útiles para preservar capital y capturar altos rendimientos nominales mientras persista la volatilidad de las tasas de interés, pero para objetivos de largo plazo conviene diversificar y no depender exclusivamente de rendimientos en pesos.

EL MERCADO ENCENDIÓ LAS ALARMAS

Mejoró la nota, pero el mercado no se relaja

Industria, poder y una tensión que viene de familia

Rally hecho, pero todavía queda cartera por armar

Tecnología que corrige, petróleo que sube

Entre balances, bonos y un Merval que no despega

Rotación sectorial y una nueva mirada sobre Argentina

El cheque que dejó de ser un papel inmovilizado