Independencia del sistema previsional

Martes 30 de Junio 2026

11 Agosto de 2025

El analista financiero Andrés Repetto planteó una guía práctica para quienes quieren tomar las riendas de su jubilación. Repetto expuso por qué el sistema previsional tradicional está en tensión, por qué ahorrar "del colchón" ya no alcanza y qué instrumentos convienen según el horizonte temporal del inversor. El mensaje central fue claro: planificar la jubilación exige definir un plazo, elegir la estrategia adecuada y ejecutar con disciplina.

El análisis de Andy Stop Loss presenta las principales conclusiones y las transforma en una guía accionable. Los puntos clave:

Repetto arrancó explicando que la problemática de la jubilación no es nueva: ya en los 80 y 90 muchos jubilados sentían que la prestación oficial no alcanzaba. Hoy la situación se agrava por dos factores: la expectativa de vida aumentó considerablemente y la base de contribuyentes efectiva es menor en economías con alta informalidad. En palabras del analista: "El sistema está pensado en una época donde la gente no vivía tanto".

Con más años de vida después del retiro y menos aportantes reales, la relación entre años cotizados y años a cobrar es cada vez menos favorable. Eso obliga a que buena parte de la población se plantee complementar la jubilación pública con instrumentos financieros propios que permitan preservar poder adquisitivo y generar renta.

Repetto enfatizó que simplemente guardar billetes, tanto en pesos como en dólares, no protege contra la erosión del poder adquisitivo. Citó un dato ilustrativo: desde 2020 hasta el momento del programa, el dólar perdió aproximadamente 25% de poder de compra relativo en cinco años. Por eso, la estrategia debe buscar no solo preservar capital nominal sino generar retornos reales en moneda dura.

La solución pasa por invertir: no todos quieren ser traders, ni es necesario. Existen estrategias conservadoras y semiconservadoras que buscan transformar el ahorro en una renta predecible para la jubilación.

La recomendación de Repetto se organiza alrededor de un criterio simple y práctico: ¿en cuánto tiempo se va a necesitar el dinero? Según ese horizonte conviene una u otra estrategia.

"No es que ahorrar no sirva; es que hay que invertir pensando en el largo plazo. Con el tiempo, la bola de nieve del interés compuesto hace el trabajo." — Andrés Repetto

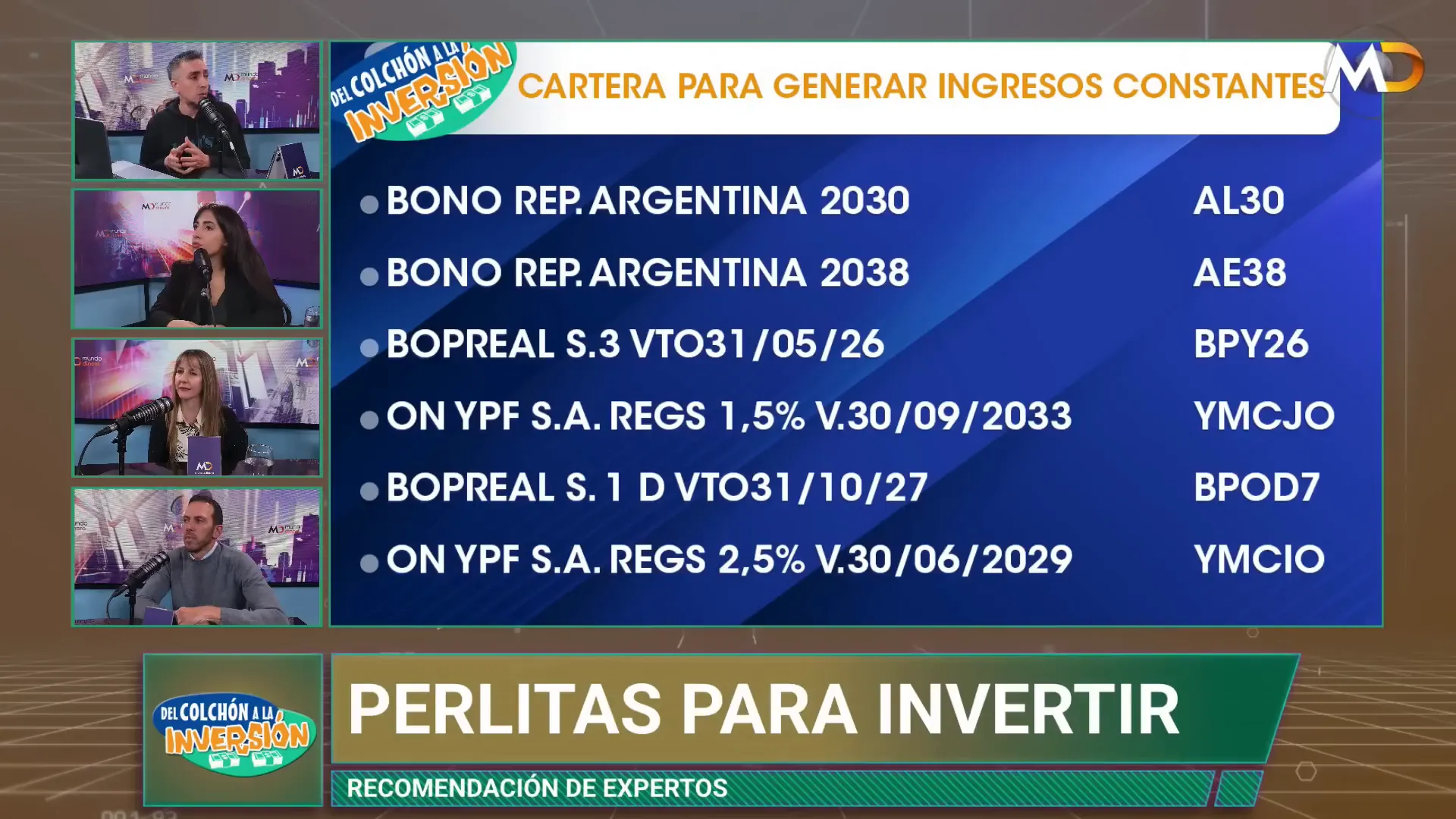

Para objetivos en los próximos diez años, Andy Stop Loss propuso una cartera dominada por renta fija: bonos soberanos, bonos corporativos (obligaciones negociables) y papeles cortos con pagos periódicos. La razón: la prioridad es conservar capital y generar un flujo de renta estable, y la renta fija ofrece un perfil de riesgo-rendimiento adecuado en horizontes menores a una década.

Dentro de la renta fija, hay decisiones tácticas que permiten construir una renta mensual o trimestral aun cuando algunos bonos paguen semestralmente. Repetto explicó la necesidad de combinar bonos con diferentes fechas de pago para "llenar" el calendario y generar cobros frecuentes.

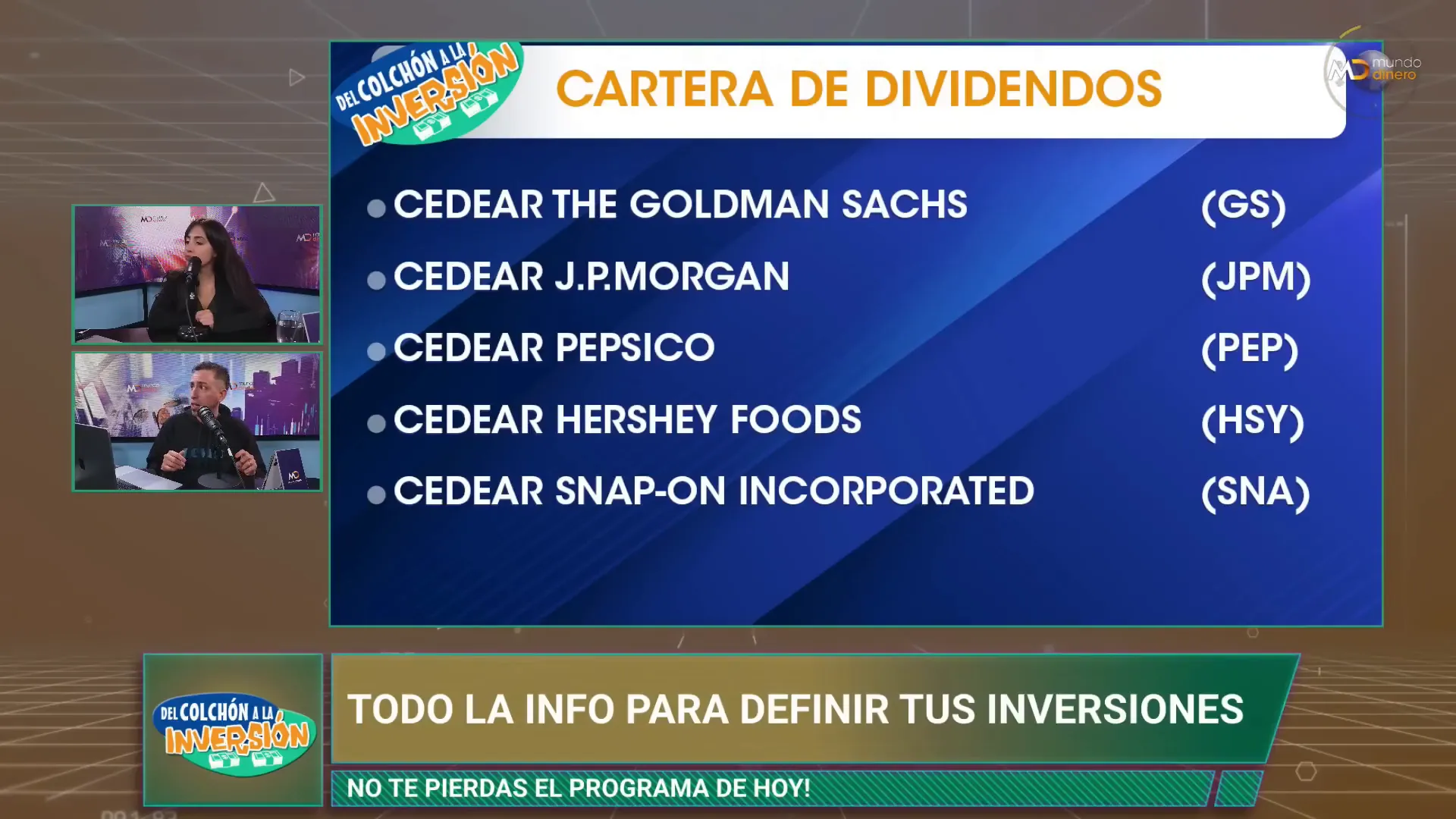

Si el horizonte es de 15, 20 o 30 años —la típica visión para la jubilación a largo plazo—, la estrategia sugerida cambia: se favorecen empresas que paguen dividendos y, fundamentalmente, que aumenten esos dividendos en el tiempo. En términos simples: comprar empresas sólidas, dejar correr el tiempo y reinvertir o disfrutar de una renta creciente gracias al interés compuesto de los pagos crecientes.

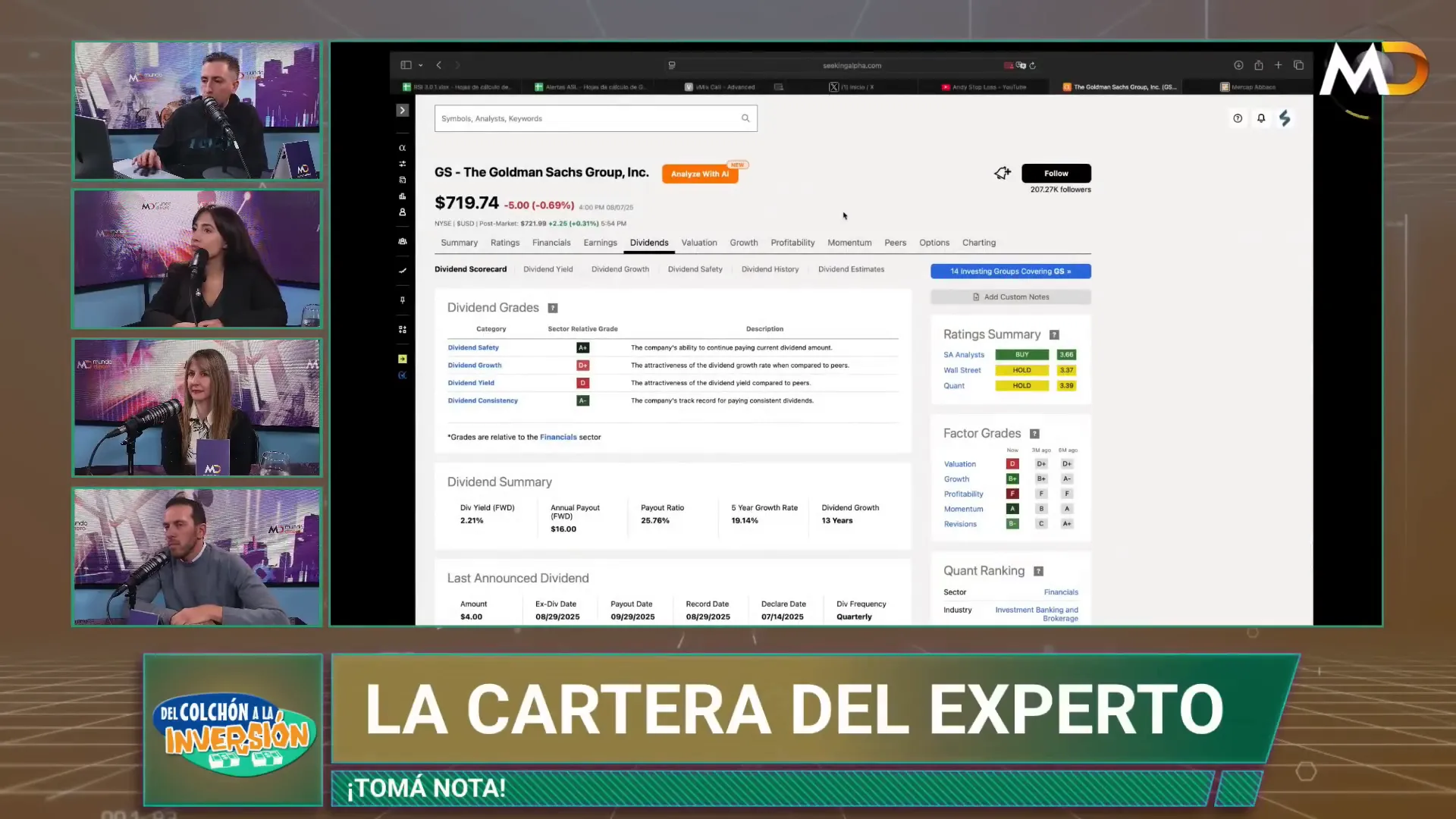

La gran ventaja de este enfoque no es el dividendo inicial sino la tasa de aumento del dividendo: empresas que suben su pago anual un porcentaje constante hacen que la renta por acción crezca exponencialmente con el tiempo. Repetto ilustró esto con el ejemplo de Goldman Sachs: un dividendo corriente de 2,2% pero con aumentos promedio anuales cercanos al 19% en los últimos años. Eso convierte a una renta modesta hoy en una renta sustancial en 5-10 años.

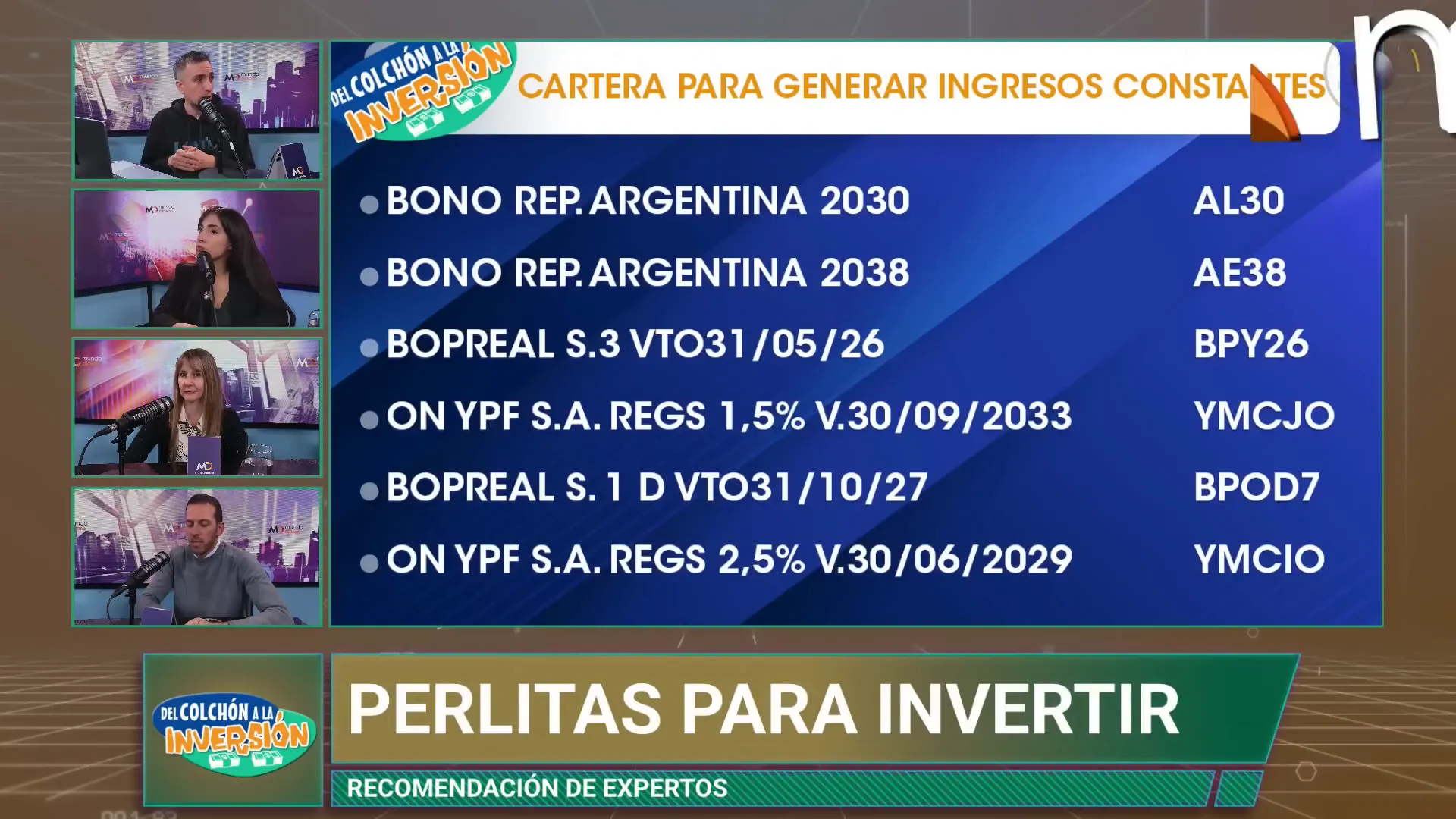

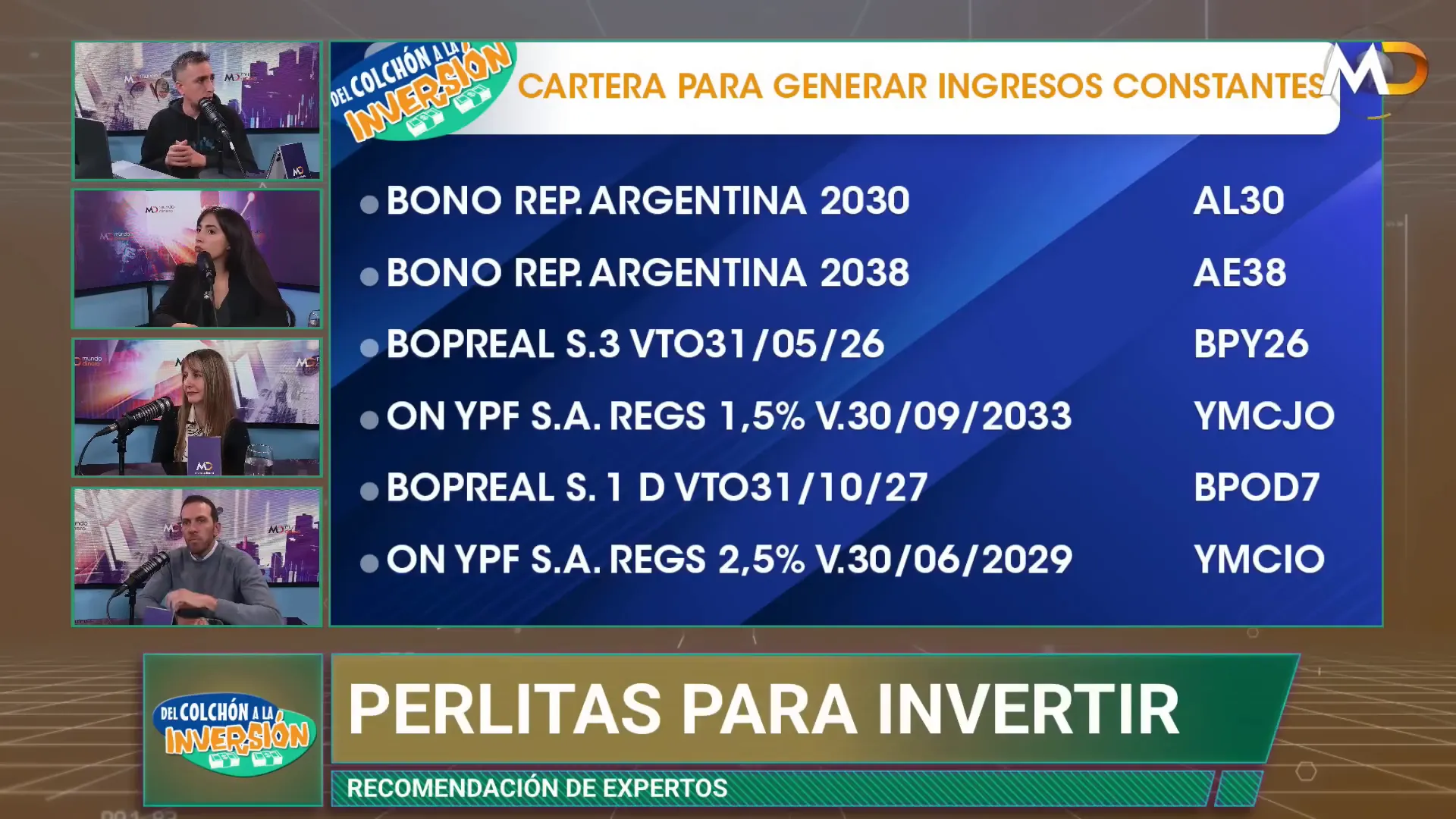

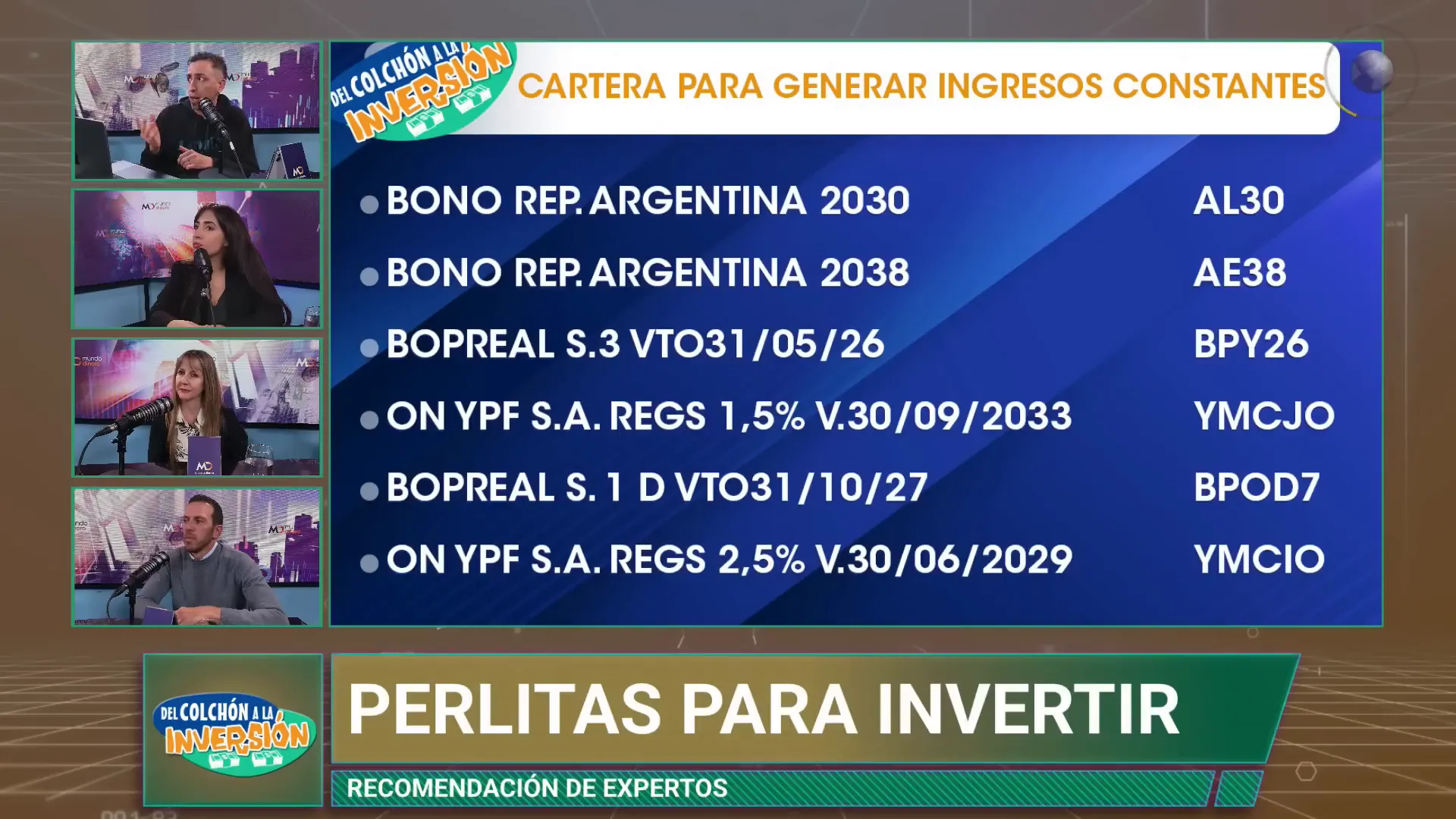

Andy Stop Loss armó una propuesta concreta orientada a quienes buscan ingresos o protección en los próximos diez años. Los instrumentos escogidos combinan bonos soberanos, bonos cortos y obligaciones negociables corporativas. El criterio de selección fue rendimiento, calendario de pagos y seguridad relativa de cobro.

Los bonos soberanos elegidos ofrecen tasas internas de retorno (TIR) en torno al 14% nominal, un rendimiento que resulta atractivo para muchos inversores cuando se lo compara con alternativas conservadoras. Repetto consideró que, pese a las incertidumbres políticas y económicas, estos pagos son esperables bajo las características del gobierno al momento del análisis.

Para completar el calendario de cobros, Repetto incorporó un bono referido (BoPreal) con vencimiento 2026 y pagos trimestrales. La lógica es práctica: como muchos bonos soberanos pagan semestralmente, añadir instrumentos con pagos trimestrales o en meses alternados facilita construir una renta mensual.

En el tramo corporativo, Repetto seleccionó obligaciones negociables de YPF por dos motivos:

Para horizontes largos, Repetto presentó una cartera de dividendos compuesta por CEDEARs (certificados de depósito de títulos) de empresas globales. La idea fue construir una cartera genérica, diversificada por sectores y con empresas que históricamente han mostrado capacidad para pagar y aumentar dividendos.

La cartera incluyó empresas de diferentes rubros, cada una elegida por una razón estratégica:

Andy Stop Loss planteó límites éticos y comerciales: ciertas industrias (tabaco, armamento) pueden dejar de ser sustentables o éticamente problemáticas a futuro. También recordó casos clásicos como Kodak, que fue una blue chip que pagaba dividendos y desapareció por un cambio tecnológico. Por eso prioritiza empresas con productos y servicios que seguirán demandándose (alimentos, indumentaria, medicina) y advierte sobre la incertidumbre en tecnología y criptoactivos.

Ante la pregunta recurrente —comprar papeles específicos o un ETF de dividendos— Repetto explicó pros y contras.

Para decidir si una acción paga dividendos sostenibles, Andrés Repetto recomendó mirar varios indicadores concretos:

La idea del interés compuesto fue recurrente: no sólo se trata de recibir dividendos, sino de que esos dividendos (o el crecimiento del dividendo) se acumulen en el tiempo. Repetto comparó este efecto con el conocido "cuento del grano de arroz sobre el tablero de ajedrez": al duplicar cantidades repetidamente, el resultado final crece exponencialmente.

El interés compuesto aplicado a dividendos funciona de dos maneras:

Repetto abordó la pregunta práctica que muchos se hacen: ¿con cuánto se puede vivir sin trabajar? Su respuesta fue realista y prudente. Señaló que con sumas pequeñas no es viable esperar vivir sin trabajar. Incluso 100.000 USD, que parece mucho, es apenas suficiente para buena parte de la sociedad si se requiere cubrir gastos vitalicios sin otros activos.

Conclusión: para aspirar a vivir de los dividendos se necesita un capital relevante o complementar la estrategia con otras fuentes de ingreso. No existen soluciones mágicas y conviene desconfiar de propuestas que prometen rentas altas con poco capital.

Entre los riesgos señalados:

Repetto insistió en revisar el historial de pago de dividendos, el payout ratio y la salud financiera antes de confiar en un flujo de renta.

Durante la presentación se mostró el uso de portales financieros y herramientas gráficas para evaluar rendimientos, payout y la tendencia histórica del precio:

Wall Street, IA y mercado argentino

Volatilidad, riesgo y oportunidades

Dólar, cartera y contexto global

SpaceX, poder y tecnología

Tecnología, carteras y oportunidades

Wall Street, IA y mercado argentino