Lunes 25 de Mayo 2026

![]() por Mundo Dinero

por Mundo Dinero

Muchas personas están viendo sus cuentas cada vez más ajustadas y la recepción del último resumen de la tarjeta de crédito los enfrentó ante un dilema: ¿Cambio dólares ahorrados para pagar o me financio con el plan de pagos que ofrecen los bancos? Esta disyuntiva lleva un análisis por detrás. Mariano Otálora lo hizo en su programa Qué Hacemos con los Pesos (A24).

Para el vencimiento de abril, había tiempo hasta el 30 de ese mes de tomar la decisión. Quienes no pagaban el total del monto de la tarjeta de crédito entrarían en un plan de financiación, con una tasa acomodada, tres meses de gracia y luego, a pagar en nueve cuotas.

Si bien en esa oportunidad, aceptar la financiación generó una ventaja sobre quienes cambiaron dólares en abril para pagar saldos, todo indica que de ahora en más, recurrir a la financiación bancaria de las tarjetas de crédito, no es la mejor idea.

“En marzo el dólar libre estaba a $ 85. A mayo saltó a $120. Sí tenías 100 mil pesos de deuda, actualizada a mayo queda en $ 104.333, porque, a pesar de los tres meses de gracia y las 9 cuotas para cancelarlo, el monto inicial va generando el interés. Esa deuda de 100 mil pesos en marzo a un dólar de $85 era equivalente a 1.176 dólares. O sea tenías que utilizar esa cantidad de dólares para cancelarla. Hoy, ese mismo valor actualizado ($104.333) serían 869 dólares. Por tanto, de querer cancelarla, necesitás mucho menos dólares. En conclusión, si vendiste en marzo los dólares para cancelar saldo, perdiste 307 dólares. Si te los quedaste, los ganaste sólo por un mes en esta especulación”, explicó Mariano Otálora.

{kind=link}

¿Qué hacer de ahora en más?

El tema es que esto se dio porque el salto del dólar fue importante. Ahora bien, la gran pregunta es qué conviene hacer a partir de ahora.

Planteando las variables sobre la mesa vemos que primero, ya no se tiene acceso a esa financiación “preferencial” sino que hay que entrar en los planes de financiación habituales de los bancos con altas tasas de interés o algún plan de la tarjeta donde, de base, aplican costos financieros del 52% anual.

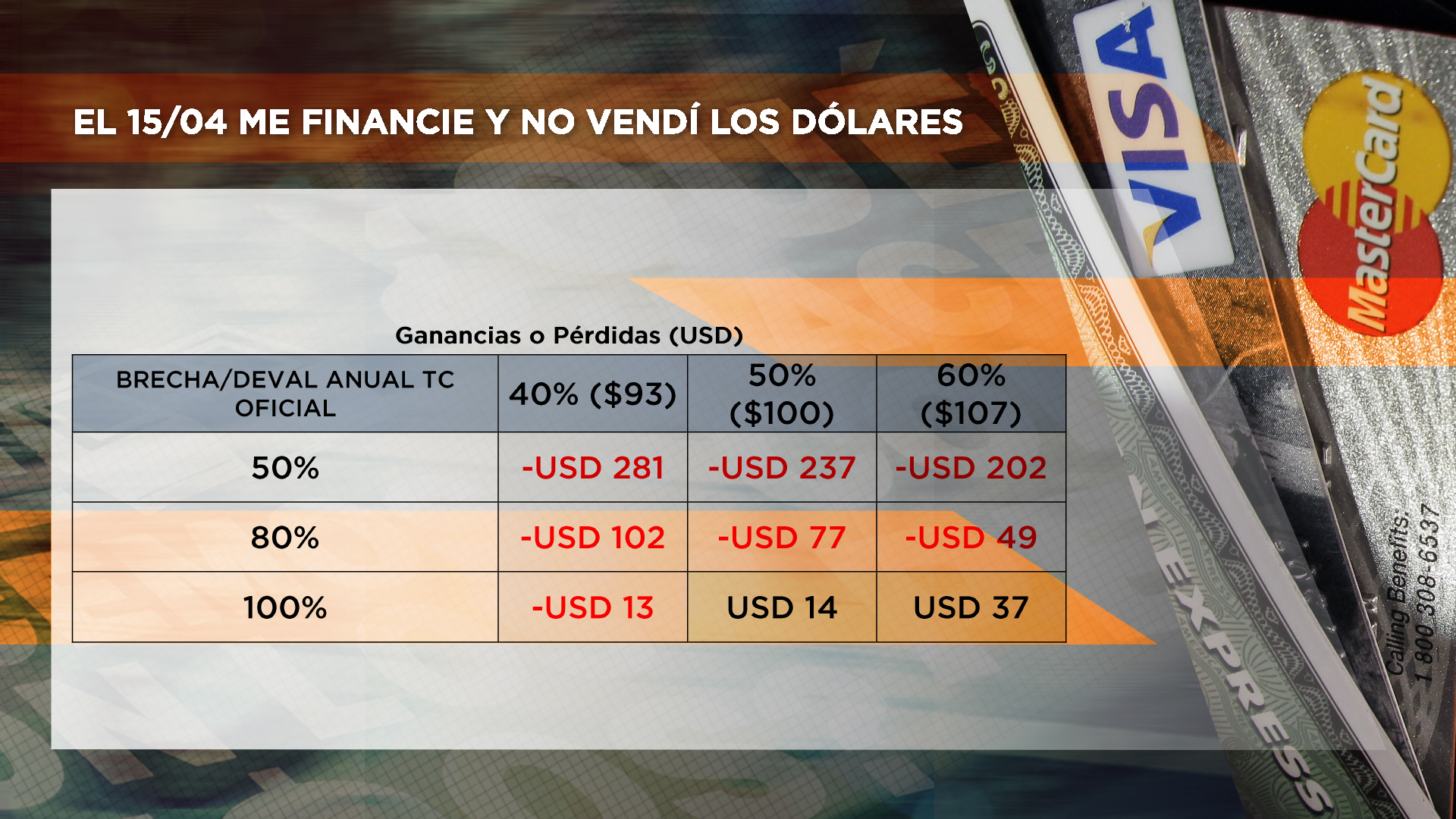

Segundo, hay que mirar bien las proyecciones sobre el dólar. Ahora una deuda de $100.000 dólares implica unos 833 dólares. En el siguiente gráfico se analizan las variables para llegar a definir si conviene hacer el pago mínimo y financiar o cancelar el total.

{kind=link}

Como resultado del análisis, todo indica que en casi todas las proyecciones, conviene cancelar el total de la tarjeta cambiando dólares al valor de hoy y evitar las altas tasas de financiación bancarias de los saldos de tarjetas.

Mirá el análisis y explicación completa en el programa:

" width="640" height="360">

Seguí leyendo

- Nvidia rompió todos los números... y el mercado igual la castigó

- Acciones argentinas en alza y nuevas herramientas para que las PyMEs ganen aire financiero

- La euforia del mercado puede salir cara, pero el rally todavía tiene fundamentos

- El mercado huele peligro: cómo invertir sin dejarse llevar por el ruido

- Bonos, bancos, dólar y Cedears: qué sectores mira hoy el mercado

Más leídas

Últimas noticias

Alerta inversores

Nvidia rompió todos los números... y el mercado igual la castigó

Mercado argentino y financiamiento PyME

Acciones argentinas en alza y nuevas herramientas para que las PyMEs ganen aire financiero

Inflación, pesos e inversiones