Alerta mercados

Martes 28 de Julio 2026

![]() por Mundo Dinero

por Mundo Dinero

Hay momentos en los que conviene frenar un segundo, dejar de mirar el ruido de cada rueda y volver a la pregunta importante: ¿qué está pasando de verdad en el mercado?

Porque una cartera no se arma eligiendo nombres al azar. Primero hay que entender el contexto. Qué pasa con las tasas globales. Qué hace el dólar. Qué está pasando en Argentina. Qué sectores están caros, cuáles quedaron rezagados y dónde hay asimetrías interesantes.

Ese enfoque, bien top down, hoy es más necesario que nunca. El mundo está entrando en una zona delicada: tasas largas altas en Estados Unidos, Japón empezando a pesar más de lo que muchos imaginan, petróleo empujando la inflación y mercados que, aun con riesgos evidentes, siguen relativamente complacientes.

Al mismo tiempo, Argentina muestra una foto macro bastante mejor que la de hace dos años y medio, pero empieza a cambiar de prioridad. La inflación sigue siendo central, sí, pero la actividad y el salario real vuelven a ocupar el centro de la escena.

El Gobierno parece estar entrando en una nueva etapa. Durante mucho tiempo, el eje fue uno solo: bajar la inflación a cualquier costo. Hoy eso no desaparece, pero se suma otra preocupación igual de concreta: la economía real.

El dato de inflación de abril trajo alivio y las consultoras esperan que mayo también muestre desaceleración. Eso ayuda. Pero al mismo tiempo, la preocupación social ya no pasa solamente por los precios. También pesa la actividad, el empleo, los salarios reales y la sensación de que la recuperación todavía no se siente de forma generalizada.

Por eso empieza a aparecer un cambio de chip. El Gobierno seguiría usando al tipo de cambio como ancla, pero con algo más de flexibilidad para no ahogar la recuperación. La discusión ya no es solo cuánto baja la inflación, sino cómo se reactiva la economía sin desordenar lo conseguido.

Si se compara la situación actual con la de hace dos años y medio, el cambio es enorme. El saneamiento del Banco Central fue muy fuerte. Se fueron desarmando pasivos, se ordenó bastante el frente monetario y además se siguieron cumpliendo vencimientos de deuda en un contexto que no era nada sencillo.

Esa mejora se nota en varios frentes:

Ahora bien, una cosa es la foto y otra el recorrido hacia adelante. El Gobierno había planteado metas muy ambiciosas para la inflación y, aunque la tendencia sigue siendo favorable, llegar a cero rápidamente parece más difícil de lo que se insinuó. Aun así, perforar el 2% mensual en algunos meses ya sería un logro importante.

La gran pregunta es cuál será el equilibrio entre tres variables:

Si se afloja algo el apretón monetario para apuntalar actividad, es lógico pensar en un tipo de cambio algo más alto hacia adelante. No necesariamente un salto brusco, pero sí una corrección ordenada. En ese escenario, terminar el año con un dólar más arriba no sería dramático, sobre todo si la inflación siguió corriendo durante meses y el tipo de cambio quedó muy quieto.

La apuesta oficial parece ir por un canal bastante concreto: bajar tasas para que vuelva a moverse el crédito y eso derrame algo sobre la economía real.

Ahí entran varias piezas:

Además, algunos indicadores más inmediatos de actividad, como el impuesto al débito y crédito, estarían mostrando cierto rebote. No es una expansión fuerte todavía. Es eso: un rebote. Pero alcanza para pensar que el Gobierno está tratando de llegar al año electoral con una economía algo más viva.

En las últimas licitaciones del Tesoro hubo una señal interesante: apareció demanda por instrumentos más largos. Y eso no es menor, porque alargar duration en Argentina nunca es gratis.

Gran parte de ese interés pasó por los bonos duales ajustados por CER o TAMAR, según cuál sea la mejor opción. Son instrumentos atractivos para un contexto donde todavía hay dudas sobre cuál variable va a ganar la carrera:

Ese tipo de bono da una cobertura bastante elegante para un mercado que todavía no se anima a jugarse de lleno por un solo escenario.

También hay una lógica financiera detrás de la emisión: aprovechar una ventana favorable para patear vencimientos hacia 2028. Con dólar lejos de la banda superior y pesos abundantes por la remonetización, el Tesoro encuentra más predisposición a estirar plazos.

En pesos, la tasa fija larga ya no luce tan tentadora para todos. Si la curva rinde en torno al 2% mensual y la inflación esperada está cerca de esos niveles, la tasa real ex ante no enamora.

Por eso, una postura bastante compartida hoy es:

Entre los bonos en pesos, aparecen como interesantes:

En dólares, siguen apareciendo rendimientos altos en la curva soberana, con bonos como:

Y dentro de las obligaciones negociables, varios inversores conservadores siguen prefiriendo crédito corporativo triple A, especialmente en nombres conocidos como Pampa y Vista, con rendimientos atractivos y, además, beneficios impositivos en algunos casos.

Durante un tiempo, una de las narrativas favoritas del mercado argentino fue la clásica: "si baja el riesgo país, estos bonos todavía tienen mucho para dar". Después, esa historia se fue apagando un poco. Pero no necesariamente murió.

Hay quienes creen que puede reactivarse por varias razones:

Si Argentina logra mostrar acceso gradual al financiamiento y seguir acumulando reservas, la baja del riesgo país podría acelerarse. Y ahí los bonos largos, como el AL35, vuelven a ponerse interesantes por la ganancia de capital potencial.

No hace falta pensar en un escenario heroico. Solo con una compresión moderada del rendimiento ya podría haber una apreciación relevante en precio.

El mercado local tuvo un gran festejo después del triunfo de Milei. Ese rally fue muy fuerte y dejó muchos precios exigentes. Desde entonces, el Merval entró más en una zona de lateralización: no está para una corrección devastadora porque los fundamentals mejoraron, pero tampoco luce baratísimo en bloque.

En ese contexto, la idea no es "comprar cualquier cosa argentina", sino seleccionar muy bien.

Hubo algunas acciones locales que aparecieron una y otra vez entre las preferencias:

Acá el argumento es bastante claro. Si uno cree que Vaca Muerta va a seguir transformando a Argentina durante los próximos años, es muy difícil no tener exposición a los principales jugadores.

Incluso con petróleo en niveles intermedios, la rentabilidad del no convencional y el crecimiento de producción siguen haciendo muy atractivas a estas compañías.

Pampa aparece como una opción interesante para quien quiere entrar al sector energético sin comprar de lleno las historias más explosivas que ya vienen en máximos.

Tiene exposición a generación eléctrica, a gas y cada vez más al no convencional. Además, se beneficia de la desregulación del sector eléctrico y sigue siendo vista por muchos como una empresa más "gasífera" de lo que realmente ya es.

Esa falta de reconocimiento puede ser justamente parte de la oportunidad.

Este caso fue uno de los más llamativos. La tesis es que, valuando por partes el negocio internacional, la caja y las participaciones relevantes, el mercado prácticamente le asigna valor negativo al negocio argentino.

Eso no significa que no haya riesgos. Los sectores que más consumen acero localmente siguen flojos:

Pero justamente por eso puede haber una asimetría interesante si alguno de esos motores empieza a reactivarse. La apuesta a la obra pública concesionada, a infraestructura y a proyectos de inversión también suma argumentos.

En bancos todavía hay dudas sobre el timing ideal. El sector viene con mucha volatilidad y no todos sienten que ya esté dado el mejor punto de entrada.

Dentro de ese universo, Banco Macro aparece como uno de los nombres a mirar por valuación y por dividendo. La idea acá no es tirarse de cabeza sin mirar, sino empezar a construir posición de manera gradual si el mercado sigue acomodando precios.

Pasando al mundo, hoy el tablero tiene varios focos de tensión simultáneos.

Por un lado, la tasa del Tesoro de Estados Unidos a 10 años fue subiendo con fuerza y la de 30 años tocó niveles que no se veían desde 2007. En Japón, la tasa larga también llegó a máximos de décadas.

Eso importa mucho más de lo que parece.

Porque las tasas largas impactan en:

La Reserva Federal está incómoda. Si baja tasas con inflación todavía elevada, corre el riesgo de perder credibilidad. Si las sube más, puede enfriar demasiado la economía y empeorar un frente fiscal ya complejo.

Encima, el petróleo mete ruido adicional. Una suba fuerte del crudo se traduce en más presión inflacionaria y obliga a la Fed a ser más prudente.

La lectura más probable hoy parece ser esta:

Eso, claro, no elimina los riesgos. Solo describe el centro del rango.

Hay otro elemento interesante. La curva de tasas en Estados Unidos se había invertido y ahora empieza a normalizarse. Históricamente, muchas veces cuando la curva deja atrás la inversión y vuelve a terreno positivo, poco después aparece una desaceleración fuerte o una recesión.

No es una ley física. Pero es una señal que vale la pena respetar.

El matiz importante esta vez es que la economía estadounidense muestra una resiliencia notable. Y ahí aparece el gran factor nuevo: la inteligencia artificial.

Hoy buena parte del crecimiento en Estados Unidos no pasa solo por el consumo. También pasa por la inversión en tecnología, especialmente en infraestructura vinculada a IA.

Eso le da al ciclo económico una fuente adicional de impulso. Empresas que adoptan inteligencia artificial pueden mejorar productividad de forma muy significativa. Y eso funciona como una especie de amortiguador frente a la desaceleración.

Ahora bien, no todo es lineal.

Hay dos lecturas conviviendo al mismo tiempo:

Además, hay un efecto secundario que empieza a sentirse: presión sobre el empleo en software. No necesariamente porque colapse la economía, sino porque muchas tareas empiezan a automatizarse más rápido que antes.

Eso explica parte del castigo reciente a varias compañías del sector software, aun dentro de una narrativa estructuralmente alcista para la tecnología.

Este punto merece atención especial. Cuando se habla del mercado global, casi siempre se mira a la Fed, al Tesoro de Estados Unidos y al dólar. Pero Japón puede ser el factor que desordene todo.

La razón es simple: Japón fue durante mucho tiempo una de las grandes fuentes de financiamiento barato del mundo.

Muchos inversores se endeudan en yenes, a tasas muy bajas, para comprar otros activos más rentables. Eso es el famoso carry trade.

¿Qué pasa si suben las tasas japonesas o si el yen se aprecia con fuerza?

Eso ya se vio en episodios recientes, con correcciones fuertes en acciones, criptomonedas y mercados internacionales cada vez que Japón movió una pieza importante.

Por eso, para muchos, el verdadero foco no está solo en el dólar o en la Fed, sino en qué hace Japón con su curva y qué pasa con el yen.

En teoría, si la Fed se mantiene dura y las tasas altas duran más, el dólar debería fortalecerse. Pero la práctica puede ser más matizada.

Hay una lectura interesante que sostiene que el dólar no necesariamente va a castigar con fuerza a los emergentes, por varias razones:

Dentro de ese mapa, Latinoamérica aparece como una región relativamente interesante. Mejoraron los términos de intercambio y hay países que se benefician de commodities, energía y minería en un contexto externo todavía favorable.

China sigue generando debate. Su crecimiento ya no es el de antes. El golpe al sector inmobiliario fue fuerte y el consumidor quedó tocado. Pasar de un modelo hiperexportador a uno más apoyado en demanda doméstica no está siendo sencillo.

Pero aun con esas dificultades, hay una parte de China que sigue muy interesante: la tecnología.

Empresas como Alibaba, Tencent, Baidu o JD.com ofrecen algo que hoy cuesta encontrar en Estados Unidos: crecimiento con valuaciones mucho más bajas.

Y además hay otro factor geopolítico relevante. Las restricciones y tensiones con Estados Unidos empujaron a China a acelerar su propio desarrollo tecnológico. Eso incluye chips, plataformas y capacidades locales que antes dependían más del exterior.

Para quien quiera tener exposición a China, la tesis no pasa tanto por el viejo relato macro del gigante asiático, sino por la combinación de:

Más allá del diagnóstico macro, hay varios nombres concretos que están apareciendo como oportunidades interesantes, ya sea por calidad, por castigo reciente o por exposición a tendencias estructurales.

Para quien busca algo más estable, McDonald's vuelve a aparecer como una historia muy sólida. No es solo una cadena de hamburguesas. Gran parte de su modelo está vinculado al real estate y al cobro de rentas atadas a la facturación de las franquicias.

Con caída desde máximos, crecimiento estable y dividendo atractivo, entra bien en la categoría de activo defensivo con fundamentos muy robustos.

Mercado Libre sigue siendo una de las favoritas para muchos. El crecimiento del negocio fue muy bueno, aunque hubo castigo por la baja de márgenes.

Ahí hay dos explicaciones clave:

Es un papel de crecimiento, no para mirar una semana sí y otra también. Requiere horizonte más largo y tolerancia a la volatilidad.

Dentro del universo tecnológico estadounidense, Microsoft y Meta aparecen como dos de las grandes que todavía ofrecen buena relación entre calidad y precio relativo.

El mercado les cuestiona el nivel de inversión en inteligencia artificial. Pero, a diferencia de otras compañías, estas inversiones están financiadas mayormente con flujo operativo. No es una apuesta totalmente colgada de deuda.

Y además, los resultados recientes siguieron mostrando crecimiento y márgenes muy fuertes.

Globant es uno de los casos más debatidos. La acción fue muy castigada y eso abrió una discusión válida: ¿está barata porque el negocio se deterioró o porque el mercado exageró?

La tesis optimista es que quedó en valuaciones muy bajas para una compañía que todavía tiene capacidades valiosas y puede beneficiarse del proceso de incorporación de inteligencia artificial dentro de las empresas.

Además, algunas señales operativas mostraron que, aun con ingresos estables, los márgenes mejoraron. Eso no resuelve todos los problemas, pero ayuda a pensar que quizá el castigo fue demasiado.

En general, el sector software viene bastante más castigado que semiconductores. Mientras los chips fueron la estrella del rally, muchas compañías de software quedaron relegadas por el temor a que la IA les coma parte del negocio.

Sin embargo, empieza a circular una segunda lectura: la IA no necesariamente destruye a todo el software. En muchos casos lo redefine, lo vuelve más rentable o le abre nuevas capas de servicios.

Por eso hubo interés en jugar el rebote del sector a través de un ETF especializado y de nombres puntuales como:

Para quien quiera exposición a China, JD.com aparece como una forma concreta de capturar una historia de crecimiento con múltiplos bajos. La tesis es simple: si el mercado norteamericano está caro y el chino carga una prima de escepticismo muy alta, algunas compañías de calidad pueden ofrecer una mejor ecuación riesgo-retorno.

Si la inteligencia artificial sigue acelerando, no solo ganan los fabricantes de chips. También ganan quienes resuelven los cuellos de botella alrededor de esa expansión.

Ahí entran jugadores como Broadcom y algunas historias más especulativas vinculadas a data centers y energía. La lógica es que el cuello de botella empieza a correrse desde los semiconductores hacia:

Y en una industria donde la demanda de electricidad puede dispararse, tener contratos, capacidad y activos listos puede volverse extremadamente valioso.

También aparecieron algunos nombres con un perfil más táctico o más agresivo:

Estas ideas no son para cualquiera ni para cualquier cartera. Pero muestran bien algo importante: en el mercado siempre conviven calidad, valor y especulación. La clave es no mezclarlas sin saber por qué está cada cosa en la cartera.

Esto vale oro y muchas veces se olvida.

Una cosa es mencionar cinco o seis papeles interesantes. Otra muy distinta es armar una cartera de inversión.

Una cartera bien pensada necesita:

No sirve tener un rejunte de acciones. Tampoco sirve sobrediversificar y terminar con una colección de posiciones que no mueve la aguja. La clave está en construir algo pensado, no improvisado.

Y por eso también, cuando se comparten nombres puntuales, muchas veces predominan ideas con más momentum o más asimetría, no necesariamente los componentes defensivos que tendría una cartera real completa.

Si hubiera que resumir el escenario actual en pocas ideas, serían estas:

El mercado está en una etapa en la que no alcanza con repetir slogans. Ni "todo vuela", ni "se viene el desastre". Hay que hilar más fino. Entender el contexto. Elegir bien. Tener timing, pero también paciencia.

Porque muchas veces los mejores activos no hacen nada durante meses y, de golpe, en dos semanas te devuelven todo junto.

Y en un mundo donde Japón mueve una tasa, el petróleo salta, la Fed duda, China se reacomoda y Argentina cambia de prioridad, lo más importante sigue siendo lo mismo de siempre: tener una cartera pensada de verdad.

El escenario que dejó el análisis es claro: el mercado ya no permite lecturas simples. Las tasas globales, Japón, el dólar, la inteligencia artificial, China y la Argentina obligan a pensar las inversiones como un sistema, no como una suma de activos aislados.

Por eso, la diversificación vuelve a ser una herramienta central. No como una receta automática, sino como una forma de ordenar riesgos, plazos, monedas y sectores en un contexto donde cada variable puede cambiar rápido.

Esa mirada será uno de los ejes del curso Cómo armar una cartera diversificada, que dictará Paula Bujía, analista de mercado y participante del programa, en la Escuela Argentina de Finanzas Personales. La propuesta apunta a construir carteras con mayor criterio, entendiendo qué lugar ocupa cada activo y cómo combinar oportunidades locales e internacionales sin depender de una sola apuesta.

La inscripción está disponible en:

https://eafp.com.ar/p/como-armar-una-cartera-diversificada/

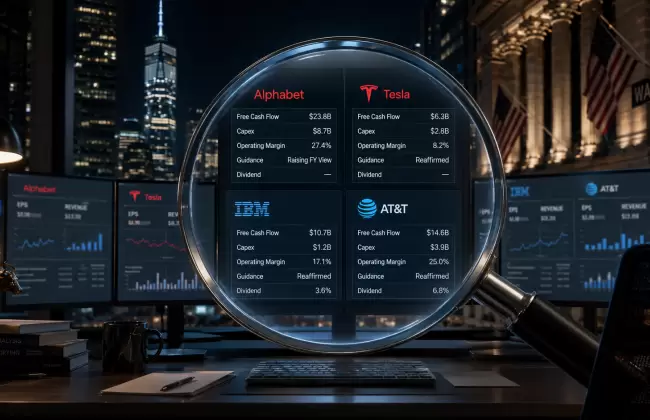

El capex de la IA empieza a pasar factura

EL MERCADO ENCENDIÓ LAS ALARMAS

Mejoró la nota, pero el mercado no se relaja

Industria, poder y una tensión que viene de familia

Rally hecho, pero todavía queda cartera por armar

Tecnología que corrige, petróleo que sube

Entre balances, bonos y un Merval que no despega

Rotación sectorial y una nueva mirada sobre Argentina