Causas y consecuencias

Martes 07 de Julio 2026

7 Agosto de 2025

Carlos Burgueño analiza la dramática situación por la que atraviesa Los Grobo, el grupo agropecuario que durante décadas fue sinónimo de la expansión de la soja argentina y de generación de divisas. En su análisis amplía y contextualiza el tema para ofrecer un informe completo sobre el origen, la expansión, las decisiones financieras, la crisis y las perspectivas de recuperación de Los Grobo.

Los Grobo, una marca emblemática del agro argentino, pasó en pocas décadas de gestionar unas pocas miles de hectáreas a convertirse en un conglomerado integrado que operaba en producción, comercialización, logística, semilleros y agroquímicos. La compañía, con raíces familiares y liderada por Gustavo Grobocopatel, tuvo un crecimiento sostenido hasta que decisiones financieras, una expansión internacional fallida, la compra de Agrofina y un deterioro del mercado de insumos la llevaron a acumular una deuda imposible de afrontar en el corto plazo. En diciembre una imposibilidad para levantar pagarés y la negativa de los accionistas mayoritarios a inyectar más capital derivaron en la presentación en concurso preventivo.

Los Grobo nació en 1984 en Carlos Casares, provincia de Buenos Aires, como un emprendimiento familiar fundado por Gustavo Grobocopatel. Comenzó con apenas cinco empleados, un camión, oficinas improvisadas y la administración de aproximadamente 3.500 hectáreas. En poco tiempo su crecimiento fue sostenido: en la primera década la compañía gestionó alrededor de 70.000 hectáreas y se ganó la reputación de ser pionera en la adopción de técnicas como la siembra directa, semillas transgénicas y un esquema de alquiler de campos para producir.

Ese origen humilde y esa cultura del ahorro, del control de gastos y del trabajo dieron forma a una narrativa de éxito: Los Grobo pasó de ser una empresa local a un referente nacional del agro argentino, compitiendo y en muchas ocasiones superando a multinacionales en el mercado interno.

La estrategia de Los Grobo no se limitó a aumentar hectáreas propias. Su modelo se basó en varios pilares complementarios:

La diversificación permitió a Los Grobo escalar rápidamente y consolidarse como uno de los grandes conglomerados del país. El apodo de "rey de la soja" no fue casual: durante años la soja fue la principal fuente de divisas del país y Los Grobo su principal símbolo privado.

En 2016 los hermanos Grobocopatel decidieron vender una porción mayoritaria de la compañía a Victoria Capital, un fondo de inversión con foco en América del Sur. Para ese momento la familia quedó con una participación minoritaria —el 24% según los registros mencionados— y Gustavo conservó un rol simbólico y de cara pública hasta 2020, cuando renunció a la presidencia y se radicó en Uruguay.

El ingreso de un fondo de inversión cambió los criterios de gestión. Victoria Capital, como cualquier fondo, tiene horizontes de rentabilidad y tiempos de retorno. La lógica dejó de ser puramente productiva o local y se orientó, en mayor medida, a decisiones con una fuerte matriz financiera: optimización de capital, apalancamiento, y búsqueda de sinergias que permitan una salida rentable en el mediano plazo.

Una de las piezas clave en la historia reciente de Los Grobo fue la compra de Agrofina, un proveedor de agroinsumos y fitosanitarios. Agrofina había surgido como otra empresa de la "clase media del campo", especializada en importar insumos genéricos y desarrollar moléculas propias. Su incorporación al grupo parecía cerrar un círculo virtuoso: Los Grobo proveían semilla y know‑how, Agrofina suministraba agroquímicos y el resultado era una cadena integrada con productores socios.

Sin embargo, esa integración también significó añadir una estructura con riesgos distintos: la operación de un negocio de insumos implica altos costos de importación, capital de trabajo y exposición a precios internacionales y restricciones cambiarias. Cuando el mercado cambió, Agrofina se transformó en la "piedra en el zapato" que arrastró al resto del grupo.

Entre 2022 y 2024 el mercado de insumos agrícolas en Argentina sufrió una contracción muy fuerte: los montos estimados cayeron de aproximadamente US$3.800 millones a US$2.200 millones. Esa caída se explica por varios factores:

En este contexto, Agrofina y otras empresas del rubro tuvieron que achicar estructuras, renegociar deudas y en muchos casos aceptar márgenes mucho menores. Para Los Grobo, que había apalancado una parte de sus operaciones y acumulado deuda en dólares, el escenario fue crítico.

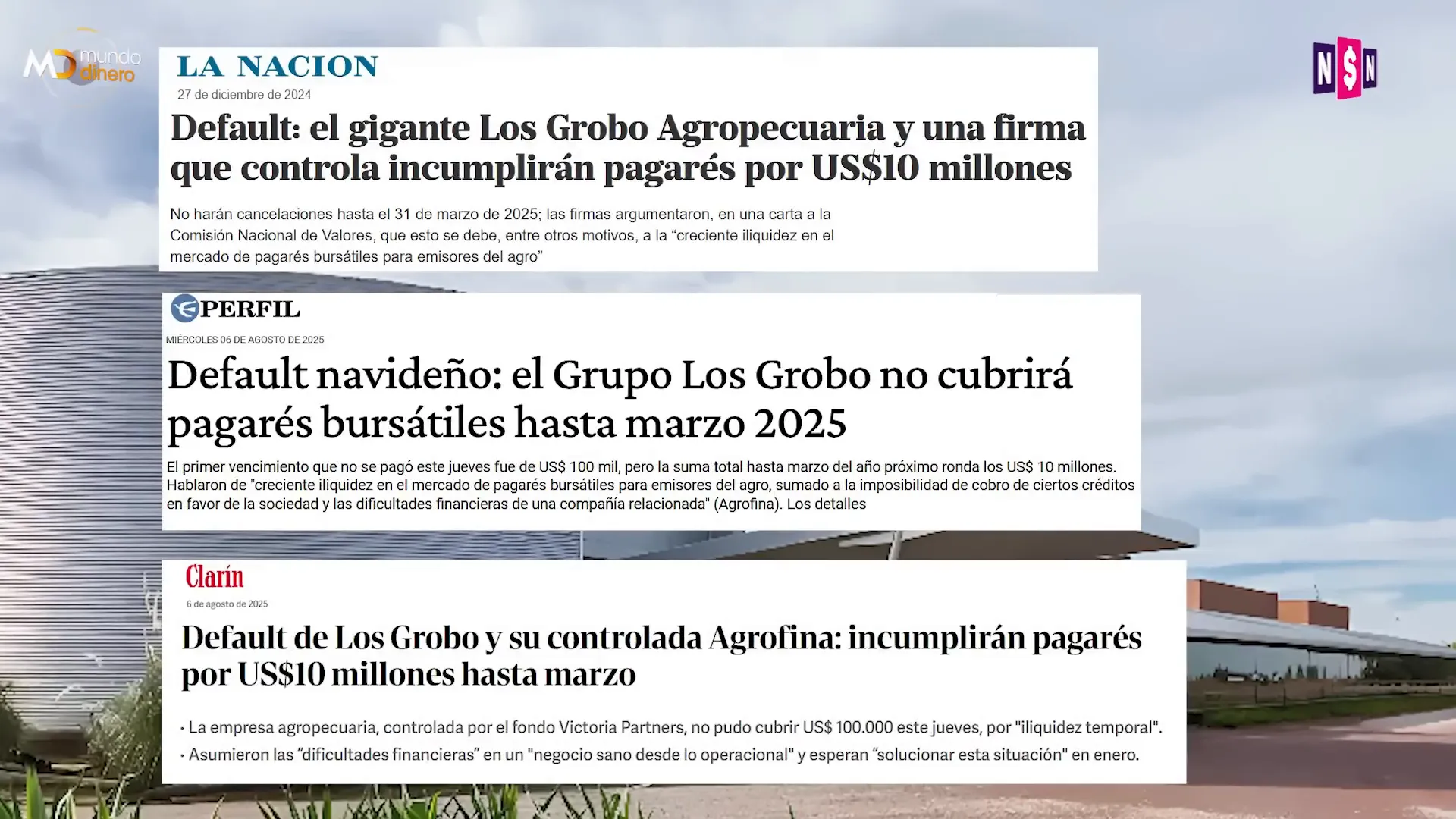

La secuencia que desembocó en el concurso preventivo comenzó a acelerarse en diciembre, cuando Los Grobo anunciaron que no pudieron colocar pagarés en el mercado. Ese anuncio, el 27 de diciembre, se transformó en el detonante: la expectativa de rehabilitar pasivos con refinanciación se esfumó y la confianza de acreedores y productores se erosionó.

Durante los meses siguientes la situación se agravó y culminó con la presentación en concurso en marzo. Entre los acreedores se cuentan la mayoría de entidades financieras relevantes: Banco Galicia (que además actuaba como agente administrativo), Santander, Supervielle, Banco Hipotecario, Banco Macro y el Banco Industrial, entre otros. La lista completa incluía bancos y proveedores que exigieron el cumplimiento de obligaciones impagas.

La deuda total fue calificada en medios como una suma muy significativa que obliga a una reestructuración profunda de la compañía, la búsqueda de nuevos socios y la redefinición de la operación productiva y comercial.

La caída de Los Grobo abrió un debate sobre el rol del Estado frente a crisis de empresas clave para la economía exportadora y generadora de divisas. En el gobierno actual —según lo expuesto— se defendió la posición de no intervenir: se aplicó la regla de la "libertad de mercado". La argumentación sostiene que la administración pública no debe rescatar a empresas controladas por fondos privados cuando las decisiones comerciales- financieras fallaron.

Desde otra perspectiva, hay quienes plantean que compañías que representan al campo y generan divisas tienen un valor estratégico para el país y que, por ello, el Estado debería facilitar mecanismos de reestructuración que preserven la actividad productiva. Entre los recuerdos mencionados figuró el conflicto por la Resolución 125, como símbolo de una relación históricamente tensa entre gobiernos y el sector agropecuario.

Victoria Capital Partners, el fondo que compró la mayoría de Los Grobo, se define como una firma de capital privado con foco en inversiones en América del Sur. Fundada en 2007, con activos bajo gestión cercanos a US$1.500 millones, el fondo tiene presencia en Argentina, Brasil, Colombia, Chile y Perú y ha invertido en sectores tan diversos como autopartes, educación, consumo y energía. Entre sus inversiones regionales están L'equipe Monteur S.A, el grupo Santillana y Arcos Dorados (operador de McDonald's).

Como es habitual en fondos de este tipo, la lógica es racional: comprar, reestructurar, obtener rentabilidad y eventualmente vender. En 2024, cuando Los Grobo enfrentaron problemas de liquidez, los dueños brasileños decidieron no aportar más capital. Su posición fue clara: "si se tiene que caer, que se caiga; reestructuren la deuda y luego vemos si buscamos un socio o vendemos". Esa decisión desencadenó la pérdida de confianza y dificultó la posibilidad de un rescate privado inmediato.

Para comprender mejor los factores técnicos y del mercado que complicaron a Los Grobo, el periodista agropecuario Marcos López Arriazu describe un cuadro complejo donde confluyeron decisiones empresariales y condiciones macroeconómicas adversas. Entre sus puntos más relevantes:

"A Los Grobo les pasaron muchas cosas. Les pasó el país: problemas para acceder a dólares, compra de insumos caros y ventas con márgenes reducidos. Agrofina terminó siendo la pieza que complicó la reestructuración y, cuando el fondo propietario decidió no inyectar más capital, la situación se agravó"

Arriazu apunta además que, aun con decisiones dudosas, el contexto empujó a muchas empresas a estrategias de financiamiento que hoy resultaron riesgosas. Y subraya que en el campo puede haber segundas oportunidades si aparecen nuevos socios, contratos de movimiento de granos y mecanismos de pago que garanticen el flujo operativo.

Del caso Los Grobo se desprenden varias lecciones relevantes para productores, empresarios, fondos y responsables de políticas públicas:

La recuperación de Los Grobo dependerá de varios factores interrelacionados:

En el terreno operativo, ya se menciona que Los Grobo negocian contratos con grandes empresas brasileñas para asegurar el movimiento de granos y el abastecimiento. Si esos acuerdos prosperan y permiten pagar deudas y normalizar la cadena de pagos, el nombre "Los Grobo" podrá seguir presente en el mercado, aunque probablemente bajo una estructura societaria y accionaria distinta.

Los Grobo fue y sigue siendo un símbolo del potencial agroexportador de la Argentina. Su caída no es sólo una mala noticia corporativa: es un recordatorio de cuán expuesto está un sector central para la economía nacional a decisiones financieras, reglas de juego cambiarias y políticas públicas. Si bien la libertad de mercado es un principio defendido por muchos, la magnitud de la empresa y su capacidad para generar divisas hacen que el tema supere el caso individual y se transforme en una cuestión de interés público.

La posibilidad de que Los Grobo continúe operando —aunque con una estructura diferente— existe si se logran acuerdos de reestructuración, si aparecen nuevos inversores y si el país mejora condiciones para la agroindustria. Mientras tanto, la historia sirve de lección para la necesidad de equilibrar criterios financieros con la sustentabilidad productiva y el interés estratégico de sectores que generan divisas.

Rotación, tasas y una Argentina que empieza a mirar más lejos

La guía para no perderte en el segundo semestre

La herramienta que muchas pymes tienen y no usan

La pelea por el bolsillo de los argentinos

Mercado, impuestos y oportunidades

Wall Street, IA y mercado argentino