Reconfiguración del mapa comercial

Martes 07 de Julio 2026

14 Agosto de 2025

El periodista Carlos Burgueño hizo un análisis exhaustivo sobre la decisión de Carrefour de poner en venta sus operaciones en Argentina. En "Negocios Son Negocios", conversó con Florencia Lendoiro, editora de negocios de El Cronista, para repasar la historia de Carrefour en el país, las razones detrás de la venta, los posibles compradores y las consecuencias para el mercado local.

En julio de este año, Carrefour anunció que puso en venta sus operaciones en Argentina, poniendo fin a más de cuarenta años de presencia en el país, si la compañía finalmente decide retirarse o vender la mayoría accionaria. La decisión forma parte de una reestructuración global que incluye la salida de varios mercados emergentes, aunque la particularidad argentina —una secuencia casi interminable de crisis económicas, alta inflación y devaluaciones— fue citada como factor adicional. Hasta el momento, los interesados conocidos por la operación son grupos y fondos argentinos.

La cifra que circula en el mercado por la eventual venta total es impactante: se habla de más de 1.500 millones de dólares y, en algunos escenarios que comprenden activos inmobiliarios y logísticos, podrían elevarse hasta 2.000 millones de dólares. Si la operación se concreta con capitales locales, implicaría que una multinacional francesa cede el control a inversores argentinos; para algunos, una "nacionalización" de facto del activo. Para los analistas, la operación debe leerse en clave estratégica: Carrefour ajusta su foco global y evalúa si seguir con un negocio que, en Argentina, exige una combinación compleja de gestión operativa y financiera.

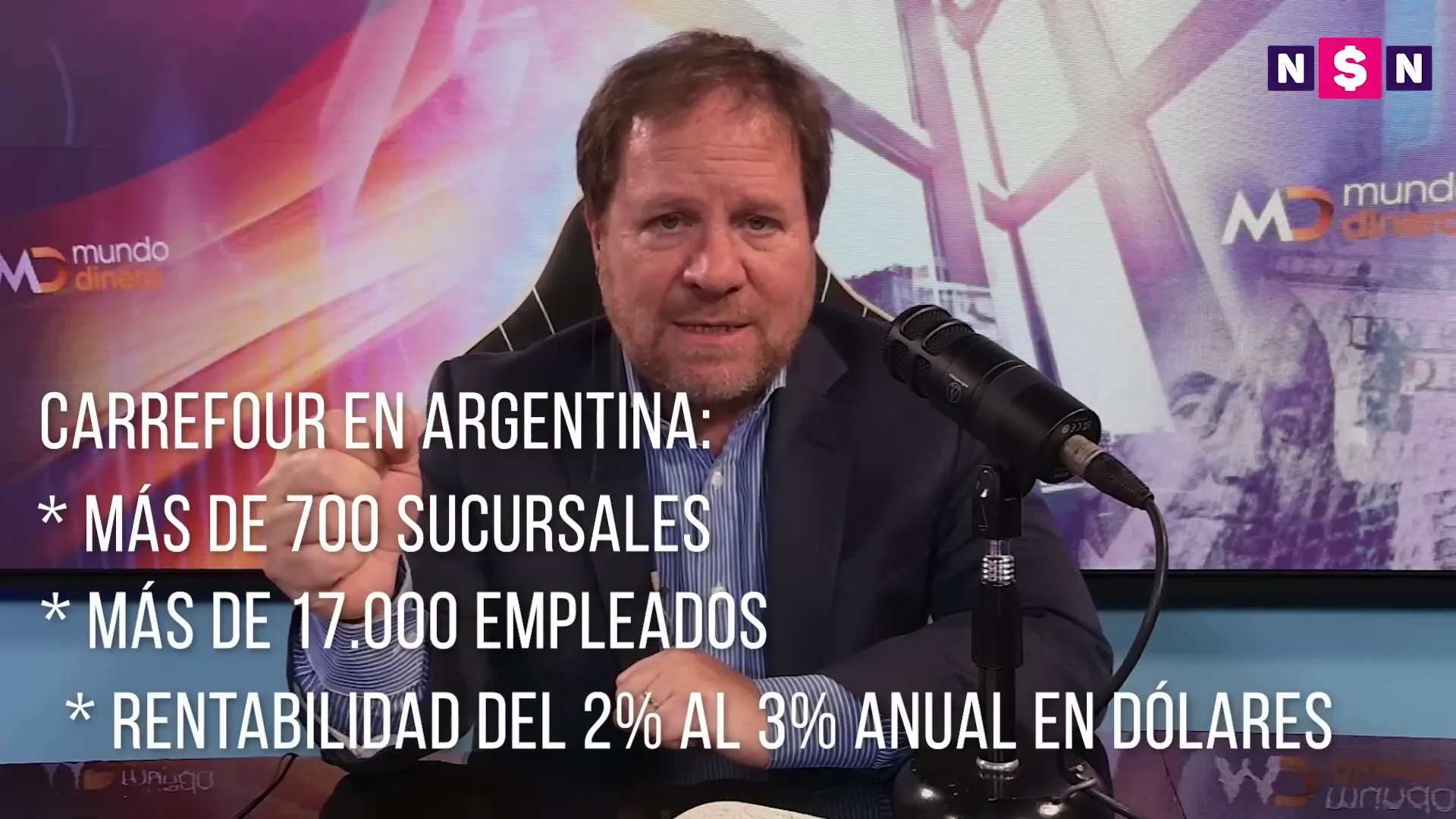

Carrefour llegó a Argentina en 1982 con la apertura de su primer hipermercado en la provincia de Buenos Aires. A lo largo de las décadas, la compañía expandió su presencia hasta contar con sucursales en todas las provincias. Hoy, Carrefour opera más de 700 locales y emplea a más de 17.000 personas en el país, lo que la convierte en uno de los mayores empleadores del sector retail argentino.

La cadena, además, ha invertido en logística y real estate: grandes hipermercados que ocupan manzanas enteras, centros de distribución y plataformas que sustentan ventas presenciales y online. Esa combinación de activos operativos y bienes inmuebles añade valor a la operación y complica —a la vez— cualquier intento de compraventa, ya que el negocio es simultáneamente comercio y portafolio inmobiliario.

La salida potencial de Carrefour no obedece a un único motivo. En la charla, se destacaron tres ejes que explican la decisión corporativa:

Como dijo Florencia Lendoiro durante la entrevista: "Hoy en la Argentina, el negocio de Carrefour no es un mal negocio. Pero las grandes empresas están enfocándose en países y negocios muy específicos; a veces la Argentina no entra en esa priorización". Esa mezcla de factores hace que, desde la casa matriz, valga la pena valuar la operación y abrir la posibilidad de venta o de entrada de socios locales.

En términos de rentabilidad, se estima que Carrefour ha mantenido una rentabilidad constante en dólares en torno al 2%-3% durante los años de presencia en Argentina. Esa rentabilidad sostenida, aunque baja en términos relativos, es significativa si se mantiene a lo largo del tiempo. Sin embargo, el punto clave es que ese resultado se obtiene con estructuras complejas y, en muchos casos, con estrategias financieras que hoy ya no son tan redituables o factibles.

En otras palabras: una rentabilidad de 2%-3% en dólares no es despreciable, pero la complejidad de sostenerla —con costos laborales, logísticos y de cumplimiento normativo crecientes— aumenta el riesgo y reduce el atractivo para una casa matriz que prioriza mercados más previsibles.

El modelo del supermercado cambió, y con él las exigencias sobre la gestión. Varios elementos estructurales del mercado argentino están redefiniendo las reglas del juego:

En la conversación se enfatizó que, en el contexto argentino actual, el rol clave no es siempre el financiero, sino el operacional. Es el director de operaciones quien debe garantizar que la cadena logística, la rotación de stock y la eficiencia en la tienda mantengan la "máquina" girando. Con la inflación y la volatilidad del tipo de cambio, los márgenes dependen cada vez más de la eficacia operativa y menos de las maniobras financieras.

En ese sentido, la transición de una gestión centrada en el "fabricar dinero sobre dinero" hacia una gestión centrada en la eficiencia de la cadena de suministro, la relación con proveedores y la experiencia omnicanal representa un desafío para establecimientos que históricamente optimizaron ganancias mediante instrumentos financieros.

Desde que Carrefour anunció la valuación de su operación en Argentina, varios nombres locales empezaron a circular como interesados. La característica más llamativa hasta ahora es que todos los actores mencionados son de capital argentino. A continuación se detalla quiénes son los postulantes y por qué podrían o no ser candidatos viables:

Inverlat aparece como uno de los principales interesados. Se trata de un fondo argentino que controla marcas de consumo masivo como Havanna y Fenoglio, y franquicias de restaurantes como KFC, Wendy's y China Wok. Sus fortalezas:

Inverlat correría con ventaja por su capacidad para integrar operaciones de retail y consumo masivo, aunque la magnitud de la inversión requeriría financiamiento estructurado y posibles socios para apalancar la compra total.

Mustang, que recientemente adquirió las operaciones locales de Procter & Gamble, aparece como otro candidato. Con planta de producción en Munro y experiencia industrial en Argentina, Mustang tiene músculo productivo y conocimiento de la cadena de suministros. Sin embargo, su perfil industrial puede complicar la gestión de una cadena de supermercados, que es intensiva en retail y logística de última milla.

Newsan, tradicionalmente vinculada a la electrónica y al consumo durable, suena como interesado por el valor inmobiliario y logístico de los locales de Carrefour. Su movida tendría sentido si la compañía busca diversificar activos y aprovechar centros de distribución ya armados. No obstante, la compra de un supermercado que también vende productos de consumo masivo podría generar tensiones con proveedores si Newsan consolidara tanto producción como canal de venta.

Mercado Libre aparece en el radar por ser la principal empresa argentina en comercio electrónico. Aunque una compra de Carrefour por parte de Mercado Libre es factible desde lo financiero, encajaría poco con su estrategia actual que prioriza marketplace, logística y tecnología. Además, las cuestiones regulatorias y la necesidad de gestionar tiendas físicas convertirían la operación en un reto distinto al perfil core del grupo.

Se menciona al Grupo de Narváez, que ya compró Walmart Argentina (hoy Chango Más), y a Coto. Existen limitaciones importantes aquí: una fusión entre dos líderes nacionales podría generar observaciones de la autoridad de defensa de la competencia por la posible posición dominante. Para actores como Coto, la compra completa de Carrefour podría ser inviable por cuestiones regulatorias y de concentración de mercado.

Otros compradores más chicos, como La Anónima o cadenas regionales de los Brown en la Patagonia, podrían adquirir paquetes de locales o activos puntuales sin generar problemas de competencia, pero carecerían de la escala para absorber la totalidad de la red de Carrefour.

Dada la relevancia del real estate asociado a Carrefour, empresas que no operan en el retail podrían interesarse por los activos inmobiliarios y la logística. Fondos, empresas energéticas o conglomerados con acceso a crédito podrían buscar quedarse con la tierra y dejar la operación comercial a socios especializados. Ese escenario implicaría una transacción por tramos: venta de inmuebles y ceder la operación a un operador local o franquiciar la marca.

El mercado habla de cifras entre 1.500 y 2.000 millones de dólares por la operación completa. ¿Qué explica esa amplia horquilla?

Además, la estructura de pago no suele ser en efectivo al contado. Es habitual usar apalancamiento bancario, emisión de deuda, entrada de socios minoritarios, venta de activos no estratégicos o combinación de señales (earn-outs). La transacción podría acordarse en tramos: primero la toma de control operativo, luego la compra de inmuebles u otros activos.

En el mercado suelen participar bancos locales e internacionales para estructurar la financiación. Si un actor argentino aspira a comprar, lo más probable es que combine capital propio con préstamos sindicados y la eventual entrada de fondos de inversión. Otro camino es la compra por partes: fondos que adquieren inmuebles y operadores que compran la gestión. En cualquier caso, pocos actores tienen 2.000 millones de dólares líquidos; la compra implicará apalancamiento y acuerdos complejos.

La referencia más cercana es la venta de Walmart Argentina al Grupo de Narváez (operando hoy como Chango Más), que se cerró por aproximadamente 300 millones de dólares. Ese número ayuda a dimensionar por qué la cifra que se menciona por Carrefour —de 1.500 a 2.000 millones— resulta excepcional: Carrefour tiene mayor presencia, más locales y activos inmobiliarios de mayor tamaño que los activos que estaban en juego en la operación de Walmart.

La comparación expone además que no todas las transacciones son iguales: la venta de una cadena en salida del mercado puede incluir descuentos, indemnizaciones y activos en peor estado; la valuación final depende de la situación específica.

La venta de Carrefour pesa sobre varios actores del ecosistema:

En la charla se subrayó que, si bien para algunos la salida de una multinacional es negativa, la llegada de capitales argentinos podría interpretarse positivamente: la marca permanecería en el país y la operación podría adoptar enfoques más adaptados al mercado local.

Un punto crítico es la evaluación por parte de las autoridades de defensa de la competencia. Si un gran supermercado compra a otro gran supermercado, el riesgo de concentración y abuso de posición dominante crece. Por eso, actores como Coto se ven limitados para una compra total; la autoridad antimonopolio podría exigir desinversiones, venta de locales o condiciones para aprobar la transacción.

Al mismo tiempo, la oferta fraccionada —venta por zonas, venta de activos inmobiliarios a terceros o entrada de socios minoritarios— puede facilitar la aprobación. Las autoridades buscarán equilibrar la competencia, evitar cierres masivos de locales y proteger el interés del consumidor.

A continuación se presentan cuatro escenarios plausibles, ordenados del más probable al menos probable, según análisis de mercado y la entrevista con Florencia Lendoiro:

Un fondo o grupo argentino adquiere la mayoría accionaria junto a socios financieros. La marca Carrefour podría mantenerse bajo licencia mientras la casa matriz francesa se retira del capital. La operación se estructura con deuda y venta de algunos activos no estratégicos.

Fondos e inversores compran los inmuebles y centros logísticos; un operador local compra la gestión del negocio comercial. Esto puede acelerar la entrada de capital y disminuir el riesgo para un único comprador.

Carrefour cede una porción del capital a inversores locales pero mantiene participación minoritaria para asegurar continuidad operativa y control de procesos clave.

Escenario extremo en el que la casa matriz decide liquidar operaciones y vender activos por separado, lo que podría conllevar reacomodamientos laborales y comercialización por fragmentos.

La operación también tiene consecuencias para la política pública y el diseño regulatorio del sector:

La venta de Carrefour es una historia que, según los analistas, se definirá en pocas semanas. Los hitos a seguir son:

Ante la inminencia de cambios, distintos actores deben tomar decisiones concretas. A continuación, algunas recomendaciones prácticas dirigidas a cada grupo:

La posible venta de Carrefour sintetiza dos realidades simultáneas. Por un lado, revela las dificultades que enfrentan las multinacionales para operar en Argentina: volatilidad macro, costos elevados y una dinámica que exige adaptaciones rápidas. Por otro lado, la aparición de interesados locales demuestra que hay capital y apetito por activos estratégicos en manos extranjeras. Si la operación se resuelve con capital argentino, se transformaría en una "nacionalización" práctica del activo, aunque desde una óptica de mercado y no de política pública. Para el consumidor, el efecto real dependerá de la competencia que exista después de la venta y de la capacidad del nuevo operador para mantener precios competitivos y servicio de calidad.

Rotación, tasas y una Argentina que empieza a mirar más lejos

La guía para no perderte en el segundo semestre

La herramienta que muchas pymes tienen y no usan

La pelea por el bolsillo de los argentinos

Mercado, impuestos y oportunidades

Wall Street, IA y mercado argentino