Deuda externa, reservas y el examen de 2027

Viernes 19 de Junio 2026

![]() por Mundo Dinero

por Mundo Dinero

Hay una pregunta que vuelve siempre al centro de la escena económica argentina: ¿cómo se paga la deuda externa sin desordenar todo lo demás?

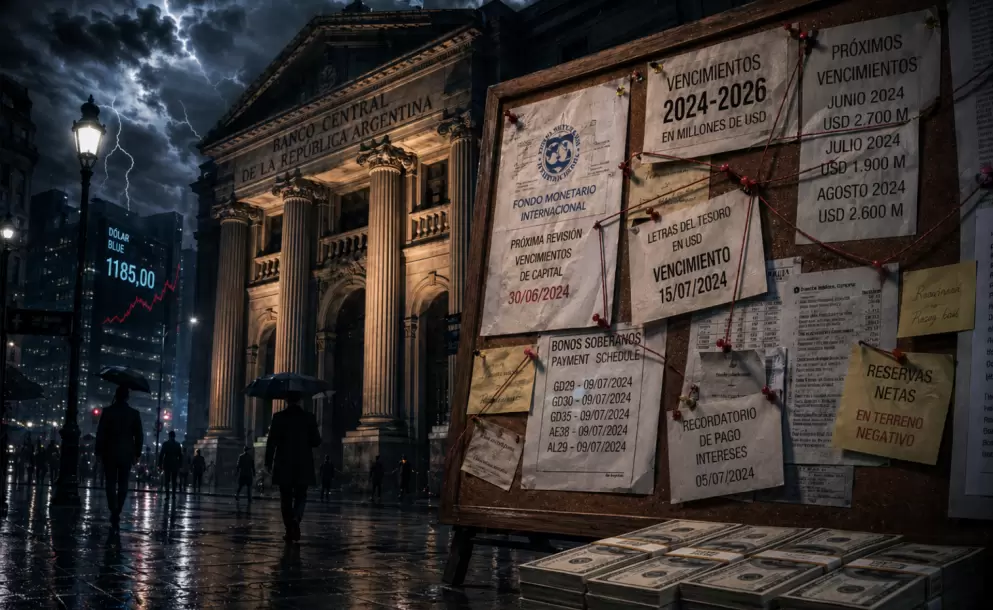

Y esta vez la magnitud del desafío no es menor. De acá al final del mandato presidencial, el sector público argentino tiene por delante vencimientos por alrededor de US$46.000 millones entre capital e intereses. La cifra, por sí sola, impone respeto. Más todavía si se parte de una realidad conocida: el Banco Central no tiene reservas propias sobrantes, así que los dólares hay que ir a buscarlos.

La cuestión no es solamente cuánto debe Argentina en total. El punto clave es otro: cuánto vence, cuándo vence, cómo se financia y a qué costo. Ahí está el verdadero examen para el Gobierno, para el Ministerio de Economía y para el mercado.

Como referencia general, hoy la Argentina debe aproximadamente:

Y hay un dato interesante: en términos reales, el stock total de deuda es más o menos similar al que existía en noviembre de 2023. Es decir, después de todo lo que pasó en el camino, la licuación de parte de la deuda en pesos, el desarme de las Leliq, las colocaciones recurrentes de deuda, las variaciones de tasas, la asistencia del FMI, los pagos con reservas, los repo y los Bopreal, el tamaño agregado no cambió demasiado.

Pero el problema de la deuda argentina rara vez fue solo el tamaño. El problema es la concentración de vencimientos. Y ahí es donde aparece la tensión.

En pesos, por ejemplo, la situación ya muestra lo exigente que es la dinámica financiera. De los 300 billones de pesos de deuda, casi la mitad vence este año. Eso obliga a refinanciar permanentemente, renovar, recolocar y administrar tasas e instrumentos con mucha prolijidad.

Por ahora, el frente en pesos viene relativamente ordenado. Pero el foco principal hoy está en los vencimientos en dólares, porque ahí se juega buena parte de la estabilidad cambiaria y financiera.

Si se toma el período desde abril hasta diciembre, todavía restan pagos por cerca de US$13.000 millones. Aproximadamente la mitad corresponde a capital y la otra mitad a intereses.

La buena noticia es que una parte relevante de ese monto ya aparece bastante encaminada. Del total, hay algo más de US$5.000 millones que podrían considerarse prácticamente asegurados o muy cerca de estarlo.

Si de los US$13.000 millones ya hay más de US$5.000 millones con financiamiento razonablemente identificado, el resto, unos US$7.000 a US$8.000 millones, dependería en gran parte de la capacidad del Banco Central para seguir comprando divisas.

Acá aparece un punto central del análisis. Si el Banco Central mantiene durante los próximos meses un ritmo de compras similar al del primer cuatrimestre, del orden de US$1.000 millones por mes, el financiamiento de este año podría considerarse bastante cubierto.

La lógica sería esta:

Con eso, el frente 2026, entendido como lo que queda de este año en el planteo del análisis, luce bastante manejable.

Ahora bien, que sea manejable no significa que sea automático. Hasta ahora, el Banco Central pudo comprar muchos dólares sin que eso empujara al tipo de cambio hacia arriba. Pero no hay garantía de que esa comodidad se repita todos los meses.

En algún momento puede aparecer un escenario más exigente: el Banco Central comprando divisas para pagar deuda y, al mismo tiempo, una mayor presión sobre el mercado cambiario. Si eso ocurriera, el Gobierno necesitaría reforzar otras fuentes de financiamiento para no dejar toda la carga sobre la autoridad monetaria.

Si este año parece relativamente piloteable, el año próximo cambia la escala del problema. Ahí los vencimientos ascienden a alrededor de US$33.000 millones.

Ese monto se compone de:

Ya no se trata solo de administrar bien el flujo. Se trata de enfrentar un calendario mucho más pesado, con menos margen para improvisar. Por eso, una idea clave es prefinanciar.

Si el Gobierno logra durante este año conseguir fondos adicionales y guardarlos para cubrir parte de los pagos del año próximo, gana tiempo y reduce el riesgo de llegar a último momento buscando dólares en un contexto posiblemente adverso.

Ese es, probablemente, uno de los objetivos más importantes del programa financiero: no esperar al borde del vencimiento para salir a resolverlo.

Vale la pena desagregar ese monto, porque no todos los compromisos tienen la misma lógica ni las mismas fuentes posibles de cobertura.

El pago al Fondo Monetario es una de las piezas más delicadas. El año próximo vencen cerca de US$8.000 millones, mientras que los desembolsos previstos serían de apenas US$2.000 millones.

Eso implica que Argentina tendría que poner de su bolsillo unos US$6.000 millones netos.

Y ahí aparece una diferencia crucial respecto del año actual: ya no sería un esquema casi compensado entre pagos y desembolsos. Empezaría una etapa de pago neto mucho más exigente.

La posibilidad de que el FMI reprograme nuevamente para evitar ese esfuerzo luce, al menos por ahora, poco probable. Por eso, este frente merece especial atención.

Todos los años hay compromisos con estos organismos por alrededor de US$5.000 millones entre capital e intereses. La expectativa es que, si la relación sigue siendo fluida, continúen desembolsando montos parecidos a los que Argentina necesita para cancelar esos pagos.

No elimina el problema, pero sí lo hace más administrable.

Vuelven los pagos grandes a los acreedores privados, especialmente en enero y julio, por algo más de US$9.000 millones.

Acá está uno de los focos más visibles del Ministerio de Economía. La estrategia apunta a conseguir financiamiento que permita cubrir esos vencimientos sin necesidad de salir a emitir nueva deuda internacional a tasas demasiado altas.

Entre las opciones exploradas aparecen:

El Gobierno sostiene que, con el nivel actual de riesgo país y de tasas internacionales, no tiene apuro por volver al mercado global de deuda en condiciones caras. La idea es razonable. El problema es que la realidad manda: si aparecen alternativas, mejor; si no aparecen, habrá que financiarse al costo disponible.

La novedad más pesada del año próximo es que el Banco Central también enfrenta vencimientos propios en dólares por cerca de US$12.000 millones.

¿De qué se trata?

Esos compromisos empiezan a pegar con mucha más fuerza el año que viene y agregan una presión importante sobre reservas, pagos y necesidad de financiamiento.

Este punto es clave y muchas veces se subestima. Cuando el Banco Central sale a comprar dólares, no lo hace solamente para acumular reservas o para influir sobre la política cambiaria.

En este contexto, la compra de divisas tiene una función muy concreta: ayudar a pagar deuda.

Por eso puede decirse que la necesidad del Banco Central de comprar dólares es, en buena medida, una necesidad fiscal. Hay vencimientos en moneda extranjera y alguien tiene que conseguir esos dólares.

Además, la acumulación de reservas también puede tener otros efectos macroeconómicos relevantes:

Pero antes que todo eso, está la obligación básica: hay que pagar lo que vence.

Hasta ahora, el Gobierno pudo avanzar con compras de divisas sin generar una suba significativa del tipo de cambio. Ese dato es importante porque muestra que, al menos por el momento, el mercado pudo absorber esa demanda oficial.

La gran incógnita es si eso seguirá ocurriendo.

Porque la prueba real es esta: si el sector público necesita comprar muchos dólares, ya sea a través del Banco Central o del Tesoro, ¿podrá hacerlo sin provocar nuevas tensiones cambiarias?

Nadie lo puede garantizar. Y de hecho, si en algún momento el precio del dólar sube como consecuencia de esa mayor demanda, tampoco sería una sorpresa. Lo esencial para el Gobierno no es comprar siempre al mismo tipo de cambio, sino asegurarse la cantidad de divisas que necesita para sostener el programa financiero.

La respuesta corta es: sí, podrían alcanzar, pero no hay margen para dormirse.

El escenario base sugiere que los US$46.000 millones necesarios hasta el final del mandato no son imposibles de conseguir. Hay algunos factores que juegan a favor:

Pero de ahí a decir que no hay riesgo, hay un largo trecho.

Argentina todavía no tiene financiamiento externo fluido ni barato. El mundo tampoco ofrece un contexto especialmente tranquilo. El riesgo país sigue siendo una variable sensible. Y el volumen de vencimientos del próximo año obliga a actuar con anticipación.

Si uno tuviera que resumir la hoja de ruta en pocas ideas, serían estas:

La palabra clave es prudencia. Hay que aprovechar los momentos favorables, ser precavidos y conseguir la plata de la manera menos costosa posible, sin sumar presión innecesaria al frente cambiario.

La deuda externa vuelve a estar en la mira del mercado por una razón simple: los vencimientos son altos y las reservas no sobran. De acá al final del mandato hay que conseguir US$46.000 millones, con un perfil muy distinto entre un año y otro.

Lo que queda de este año parece manejable. Hay desembolsos previstos, organismos internacionales acompañando y un Banco Central que viene comprando dólares.

El gran desafío es 2027. Ahí se concentran pagos más duros con el FMI, bonistas privados y obligaciones en dólares del propio Banco Central. Ese será el verdadero test del programa financiero.

No es una misión imposible. Pero sí exige algo que Argentina muchas veces no tuvo: orden, anticipación, financiamiento inteligente y disciplina para no bajar la guardia.

Porque en materia de deuda externa, el problema nunca aparece de golpe. Se va construyendo cuando se deja pasar el tiempo sin plan. Y esta vez el margen para improvisar es mínimo.

Mercado de capitales y empresas

Privatización, tarifas y servicios públicos

Fed, bonos y carteras globales

Mercados, Fed y rally argentino

Dólares, reservas y 2027

Mercados, IA y Argentina

Riesgo país, acciones y carteras

Mundial 2026 y negocio global