Domingo 13 de Julio 2025

![]() por Mundo Dinero

por Mundo Dinero

Para los argentinos comprar a crédito era la única alternativa para poder financiar compras de electrodomésticos, viajes y otros gastos módicos. El instrumento para hacerlo eran las tarjetas de crédito. Sin embargo, la suba en las tasas está generando entre los consumidores una bola de nieve.

Según el periodista Mariano Otálora, el financiamiento se rompió, “encontrar cuotas sin interés ya es un milagro y las opciones disponibles tienen implícito un recargo muy importante.”

Para el analista económico Damián di Pace, el gasto de las familias se va a recalentar en octubre con la suba de los servicios “esto hará que el gasto corriente de las familias se recaliente; por eso el plástico va a estar a la orden del día.”

Así, la gente está empezando a ver en su bolsillo las decisiones que está tomando el Banco Central de la República Argentina (BCRA). Para Ramiro Castiñeira, Director de Econométrica, “lo que viene hasta la elecciones va a ser fuerte y el mercado se va a preguntar si se seguirá coqueteando con el socialismo, o si se van a animar a volver a un modelo económico más procapitalista. En consecuencia se va a mover muy fuertemente como sucedió en el 2015. Argentina está dudando si conviene ser socialista o capitalista, lo cual hace que los números macroeconómico, las inversiones y las expectativas se muevan de una punta a la otra.”

Las tasas de interés ya volaron por eso lo que antes era la gran ventaja de comprar con cuotas sin interés, hoy tiene un costo financiero fuerte.

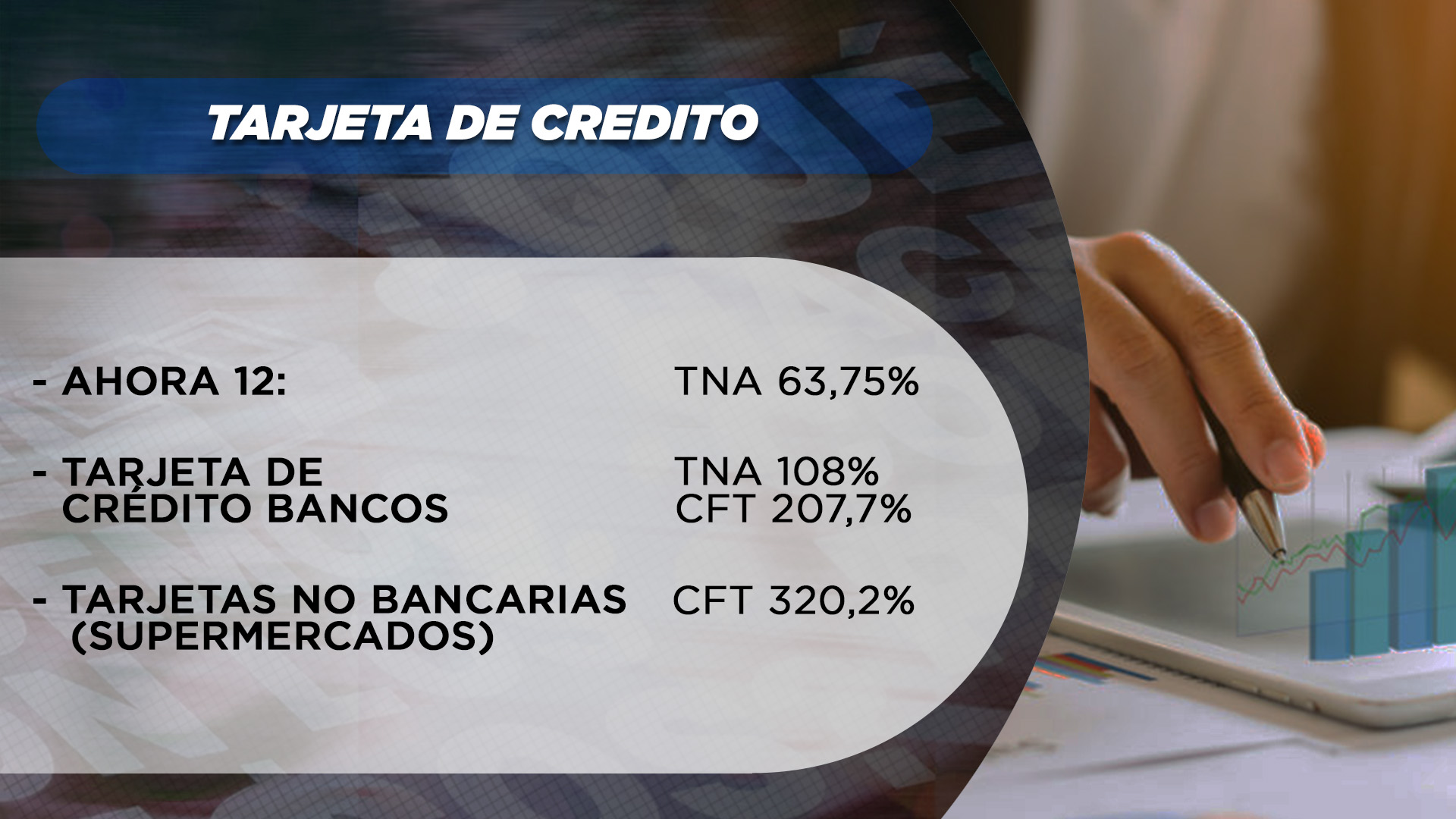

AHORA 12 VS MERCADO

{kind=link}

Mientras que el BCRA fue apretando a los bancos con restricciones, les fue dejando como contracara la posibilidad de ganar con las tasas de interés. Por eso están subiendo los límites para que la gente gaste más.

Di Pace lo ejemplifica. “La tasa nominal anual de AHORA 12 es 63.75%. Con una tarjeta de crédito bancaria la TNA es de 108%, pero el CFT es de 207%. promedio. Si se utilizan tarjetas no bancarias el CFT asciende hasta 320 %. Entonces, si con el ingreso corriente no basta, con las tarjetas de créditos los consumidores se van a fundir. Para el banquero el negocio no es el AHORA 12 sino, justamente, subir la tasa y el costo financiero total para ganar en algún lugar. Por eso, para financiar a las empresas y a las familias, sube el nivel de la administración del CFT. El crédito se está derrumbando. Entonces la economía se va a desacelerar porque no hay crédito para el sector privado/empresa y caída del consumo porque no hay crédito para el sector hogar.”

Como consecuencia, la tasa en lugar de morigerar los efectos del endeudamiento, lo profundiza, como indica Otálora “con el agravante de que ahora las familias no se endeudan para comprar el lavarropas sino que ahora lo hacen para comprar alimentos.”

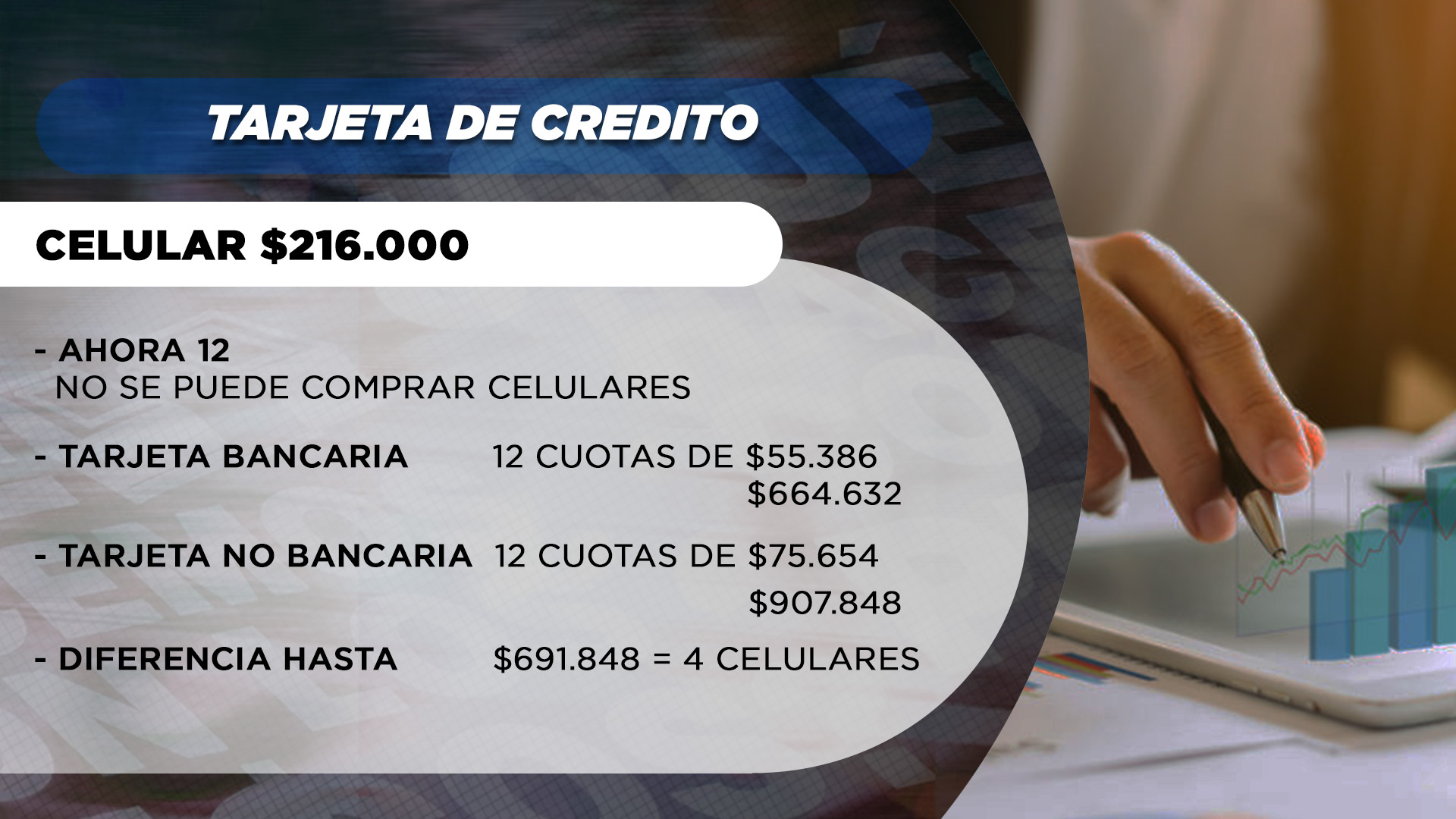

Para tratar un caso más concreto, Di Pace se refiere a otro ejemplo puntual. “Hay bienes en la economía que no se los puede financiar con el AHORA 12. Un ejemplo son los celulares. Si quiero comprar uno que vale $216000 el AHORA 12 no lo permite. Si se financia con una tarjeta bancaria hay que pagar 12 cuotas de $55.386 y, con el CFT, el valor final trepa a $664000. Si la financiación se hiciera con una tarjeta extra bancaria, la cuota ascendería a $75000 y el CFT sería de $907000, es decir que se podrían comprar 4 celulares.”

{kind=link}

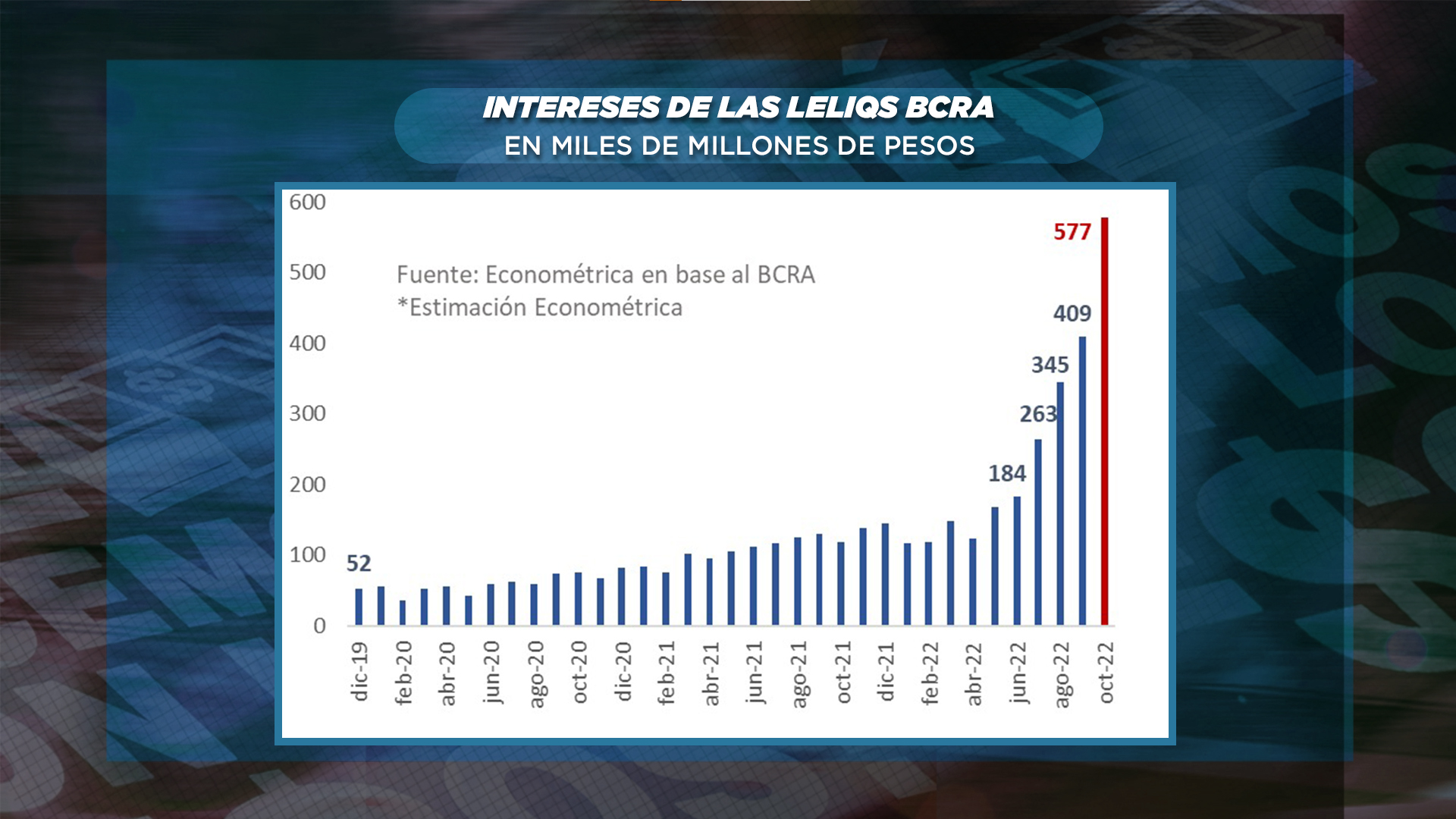

Es sabido que el aumento de las tasas es una medida para pelear contra la inflación. Pero “para que funcione el BCRA no tiene que emitir pasivos remunerados porque de lo contrario, debe emitir más para pagar intereses; es el famoso déficit cuasi fiscal”, subraya el economista Ramiro Castiñeira.

Es así, como señala el especialista, que todo el sistema financiero está nada más que para financiar el Estado sea para el BCRA o comprando bonos. “Todo el ahorro de los argentinos que se deposita en los bancos termina yendo al Estado.” Los intereses de las Leliqs pasaron de más $200000 millones -luego de la suba de tasas- a $600000 millones. “Para tener una idea de la magnitud que estamos hablando, el supuesto ahorro de las tarifas que supuestamente vendría el año que viene sería de $500000 millones anual. Pero el BCRA emite esa misma cifra en un sólo mes. Entonces acá no hay un ajuste fiscal sino más gasto público”, resalta el economista.

{kind=link}

Quizás no gasten en servicios públicos, pero sí se gasta en bicicleta financiera para que todos se queden jugando con los pesos y trata de evitar que no se rompa esta especie de Esquema Ponzi que están armando.”

Seguí leyendo

- Jugar antes de las elecciones: qué cambios se vienen en la economía argentina

- El nuevo régimen económico que podría significar un incentivo para la industria nacional

- Nuevo DNU del Gobierno: qué dice la letra chica que generó preocupación

- La baja del dólar financiero podría anticipar la salida del cepo: el análisis de los especialistas

- Los números que obligarían al Gobierno a realizar un cambio en el plan económico

Más leídas

Últimas noticias

Factores clave detrás de la reactivación del sector

¿Rebrote inmobiliario a la vista? La baja de la inflación y la suba de salarios encienden el optimismo

Mercados en alerta tras fallo adverso en EE. UU.

Golpe judicial a Argentina: fallo millonario por YPF sacude al mercado

Señales de alerta en un año decisivo para el rumbo económico

Jugar antes de las elecciones: qué cambios se vienen en la economía argentina

Debates clave sobre el presente y futuro del ecosistema cripto

Activos Virtuales: Cómo se Regulan en Argentina

Análisis financiero con especialistas

Largo plazo sin liquidez: estrategias para invertir con visión a futuro

Panorama financiero en año electoral

Fuga de dólares y rojo externo: qué hacer con acciones, CEDEARs y bonos

El costo de incumplir: deuda y riesgo país en foco