Sábado 12 de Julio 2025

![]() por Mundo Dinero

por Mundo Dinero

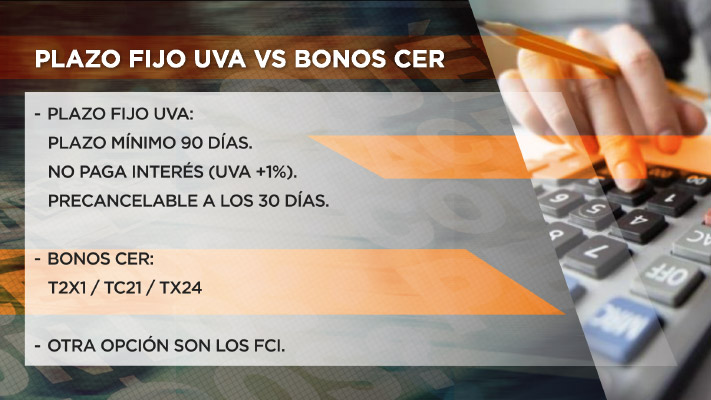

Algunas inversiones permiten sacar ventaja de la suba de la inflación como ser los plazos fijos UVA y los bonos que ajustan por CER.

{kind=link}

"En el caso del plazo fijo UVA, uno no sabe en forma anticipada cuál va a ser el interés a cobrar, sino que paga la evolución de la inflación más un punto de interés anual. El mínimo es de 90 días pero existe la opción de precancelarlo (obteniendo la renta del tradicional)", explicó Mariano Otálora.

"En el caso de los bonos CER, te paga una tasa superior a la del plazo fijo UVA. Pero también hay una comisión por la operatoria. Y para combinar ambas opciones la alternativa es invertir en un fondo común de inversión que tenga ambos instrumentos", remarcó.

“En el REM (Relevamiento de Expectativas del Mercado) indican que la inflación futura es del 52%. Un plazo fijo tradicional hoy paga 37%. Esto refleja que entre uno u otro es más conveniente el UVA, a pesar de que sólo el 2% del stock de PF se destinan a este instrumento”, advirtió Mariano Gorodisch.

" width="640" height="360">

Seguí leyendo

- Jugar antes de las elecciones: qué cambios se vienen en la economía argentina

- El nuevo régimen económico que podría significar un incentivo para la industria nacional

- Nuevo DNU del Gobierno: qué dice la letra chica que generó preocupación

- La baja del dólar financiero podría anticipar la salida del cepo: el análisis de los especialistas

- Los números que obligarían al Gobierno a realizar un cambio en el plan económico

Más leídas

Últimas noticias

Factores clave detrás de la reactivación del sector

¿Rebrote inmobiliario a la vista? La baja de la inflación y la suba de salarios encienden el optimismo

Mercados en alerta tras fallo adverso en EE. UU.

Golpe judicial a Argentina: fallo millonario por YPF sacude al mercado

Señales de alerta en un año decisivo para el rumbo económico

Jugar antes de las elecciones: qué cambios se vienen en la economía argentina

Debates clave sobre el presente y futuro del ecosistema cripto

Activos Virtuales: Cómo se Regulan en Argentina

Análisis financiero con especialistas

Largo plazo sin liquidez: estrategias para invertir con visión a futuro

Panorama financiero en año electoral

Fuga de dólares y rojo externo: qué hacer con acciones, CEDEARs y bonos

El costo de incumplir: deuda y riesgo país en foco