Domingo 13 de Julio 2025

![]() por Mundo Dinero

por Mundo Dinero

El último dato sobre la balanza comercial indica que, a pesar de mejorar las

expectativas, aún sigue siendo deficitaria por usd 300 millones y lo llamativo es que

no se puede culpar a la importación de energía. Según explica el periodista Mariano

Otálora el problema hay que ubicarlo “en el valor del tipo de cambio, por eso estamos

atentos a la posibilidad de una devaluación”.Para entender la complejidad del panorama vale la pena recordar los objetivos planteados por el equipo económico: acumular reservas, mantener la brecha estable o reducirla, y evitar que los dólares financieros superen la barrera de los $300 mientras se va acelerando el tipo de cambio oficial.

Aunque el primer requisito se cumplió gracias a la implementación del Dólar soja, el

tipo de cambio se fue moviendo más rápido con lo cual el problema es no poder

controlar la brecha. Este era el Plan A.

El Plan B es devaluar, pero si se devalúa se corre el riesgo de romper la nominalidad

de la economía y que se escape la inflación. “Como este riesgo existe, aunque no se

puede descartar que el gobierno esté obligado a devaluar, por el momento no se va

tomar esta medida. Por eso el paso que sigue es continuar con estos múltiples tipos

de cambio. El problema es la cantidad de pesos que se inyecta en la economía y

cómo repercute todo esto en los dólares financieros. El gobierno va a optar por el

desdoblamiento. Pero ahora con la turbulencia que hubo y con el fin de la paz

cambiaria del dólar financiero, no se puede descartar que en el corto plazo pueda

evitar la devaluación y llevar la cotización de moneda norteamericana a $200. Esta es

la encrucijada de la economía. Si pueden controlar a los dólares financieros, el Plan A

va a continuar. Si la inflación empieza a escalar, habrá que ir al B o a un eventual Plan

C”.

{kind=link}

SE COMPLICA EL PANORAMA: LA FED VOLVIÓ A SUBIR LAS TASAS.

Cumpliendo con lo que ya había anticipado la FED volvió a elevar la tasa de

referencia. Y esta decisión recalentó los mercados. Los inversores esperan señales

para rearmar sus posiciones.

Soledad López, analista de Rava Bursatil explica las repercusiones de la medida. “El

anuncio de la FED era el esperado. El 80% de los inversores decían que iba a subir

75 puntos la tasa y el 20% anticipaba que las subiría en 100 puntos. Es decir, que el

mercado ya estaba en precio. Cuando habló Jerome Powell completó la destrucción.

Había dicho iba a haber aumento de tasas durante todo el 2023, también anticipó que

el desempleo crecería en 1 millón de personas; es decir, se espera que Estados

Unidos entre en recesión.”

En cuanto a los efectos sobre la Argentina, Federico Vacalebre, economista de

UCEMA explica que “habitualmente en todos los mercados emergentes, la suba de

tasas provoca la fuga de todos los capitales guiados por el flight to quality. Lo

complicado es ver cómo la Argentina resuelve en lo inmediato las metas, la inflación y

la cuestión de los precios relativos, que está atada la posibilidad de devaluar y

desdoblar el tipo de cambio.”

Durante la semana las comunicaciones del BCRA fulminaron lo que se había

construido en los días anteriores con el dólar soja que, además había generado en

otros sectores la posibilidad de que la medida se ampliara. “Cuando parecía que se

iba hacia esa situación, el BCRA confundió a los mercados con la consiguiente

presión sobre el dólar blue. Por otro lado, la decisión de Massa de permitir el dólar

soja fue efectiva, pero tuvo una trampa a nivel contable porque los $60 pesos de

diferencia con el dólar oficial incrementan el déficit cuasi fiscal como deuda como si

fuera una Letra del Tesoro.”

NADA LE GANA AL DÓLAR

A pesar de la suba de tasas, los argentinos siguen queriendo dólares. Prueba de ello

es el aumento del CCL después de la descoordinación entre el BCRA y el Ministerio

de Economía.

“Yo creo que pensó en que se iba a extender el veranito y que el CCL no llegaría a

$300. Me parece que el Plan A falló y que ya no tiene herramientas para bajarlo”,

interpreta Otálora.

Y aunque se supone que desde el Gobierno se especulaba con captar los dólares que

no se iban a usar para importar energía, el problema siguió siendo el tipo de cambio.

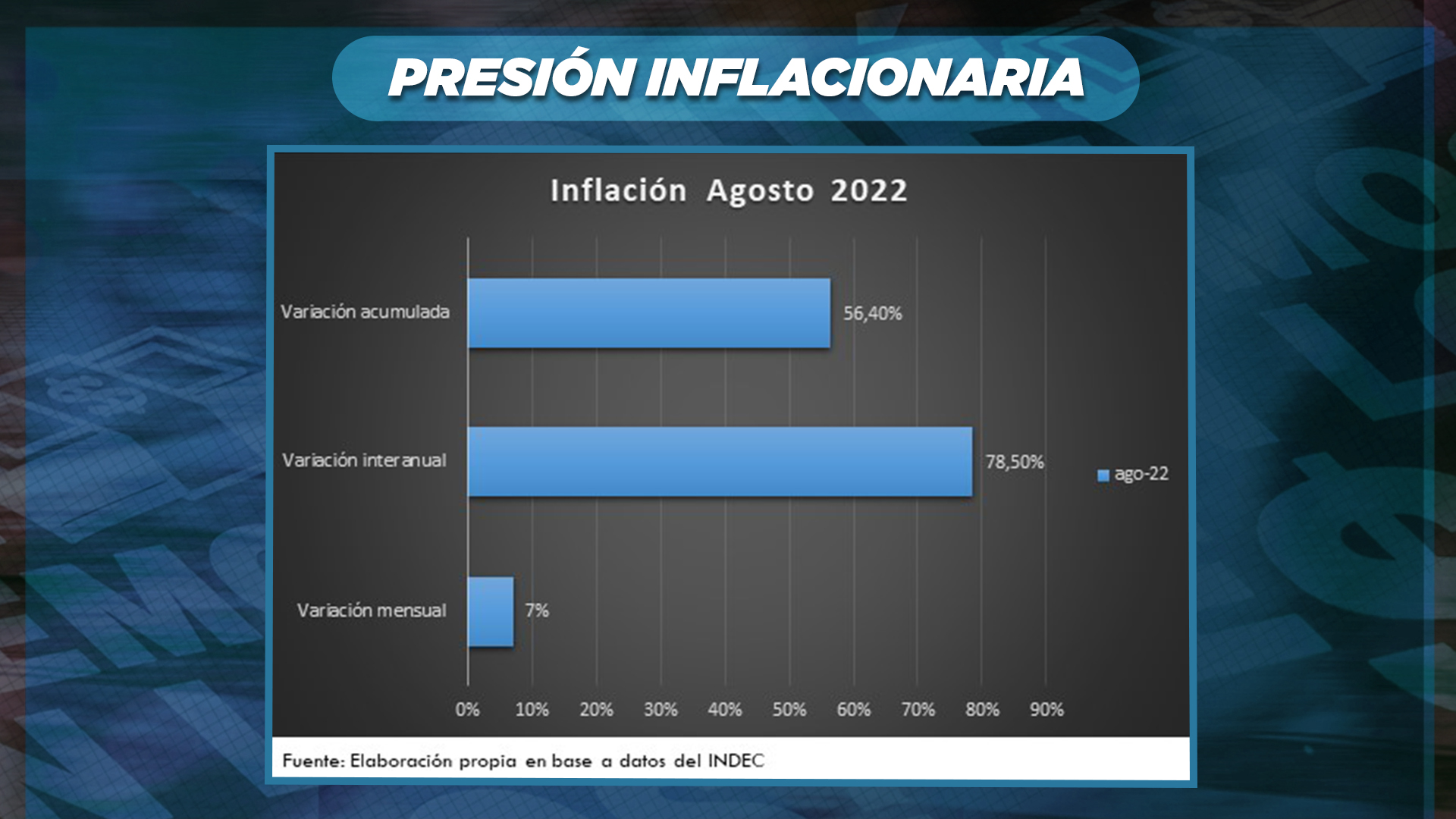

“Desde agosto hubo una devaluación del tipo de cambio oficial de 35%,

aproximadamente, o sea 21 puntos por debajo de la inflación. Más allá de robustecer

las reservas, el problema son los precios relativos y cómo se van a reacomodar. Es

clave cuándo y cómo llega la devaluación sobre el tipo de cambio oficial. Es algo

inevitable. Se está haciendo un corrimiento hasta donde se pueda.”, opina

Vacalebre. Pero existe otra complicación. Históricamente se utilizó la devaluación

para licuar el gasto, pero dentro del gasto público y del plano fiscal sumamente

desbocado hay dos componentes que son muy fuertes. En primer lugar, los planes

sociales y, en segundo, los subsidios. “En el 2021 representaron 3 puntos del PBI,

con la devaluación del tipo de cambio si las tarifas no corren en términos reales, se

volverá al mismo lugar. Con tarifas fijas, tarde o temprano, la devaluación golpeará el

bolsillo.”

Hay otro punto clave. El equipo económico está convencido de que este dólar no

sirve. No importa si en el 2022 el dólar oficial se movió por debajo de la inflación. En

promedio ya viene con un atraso de entre 12 y 24 meses. “¿Cómo se puede devaluar

sin que se rompa la nominalidad del peso?”, se pregunta Otálora.

Para Federico Vacalebre, ya es un hecho consumado. “Con la última suba, la T.E.A.

trepó al 107%. Aunque una devaluación del 30% o 40% es enorme, en este contexto

podría decirse que es un salto discreto aunque no lo sea. Existen tres planos muy

marcados que tienen que ser corregidos de una manera alineada: el fiscal, el

monetario y el tipo de cambio. El éxito o el fracaso de los meses que vienen

dependerá de cómo se equilibren, con qué secuencia y en qué magnitud. En términos

de gasto, lo más consistente es trabajar con gasto previsional y los subsidios, que son

los dos componentes que con la pandemia y su posterioridad fueron los dos que más

han presionado sobre el gasto público.”

Mirá el análisis completo en el programa.

Seguí leyendo

- Jugar antes de las elecciones: qué cambios se vienen en la economía argentina

- El nuevo régimen económico que podría significar un incentivo para la industria nacional

- Nuevo DNU del Gobierno: qué dice la letra chica que generó preocupación

- La baja del dólar financiero podría anticipar la salida del cepo: el análisis de los especialistas

- Los números que obligarían al Gobierno a realizar un cambio en el plan económico

Más leídas

Últimas noticias

Factores clave detrás de la reactivación del sector

¿Rebrote inmobiliario a la vista? La baja de la inflación y la suba de salarios encienden el optimismo

Mercados en alerta tras fallo adverso en EE. UU.

Golpe judicial a Argentina: fallo millonario por YPF sacude al mercado

Señales de alerta en un año decisivo para el rumbo económico

Jugar antes de las elecciones: qué cambios se vienen en la economía argentina

Debates clave sobre el presente y futuro del ecosistema cripto

Activos Virtuales: Cómo se Regulan en Argentina

Análisis financiero con especialistas

Largo plazo sin liquidez: estrategias para invertir con visión a futuro

Panorama financiero en año electoral

Fuga de dólares y rojo externo: qué hacer con acciones, CEDEARs y bonos

El costo de incumplir: deuda y riesgo país en foco