Sábado 12 de Julio 2025

![]() por Mundo Dinero

por Mundo Dinero

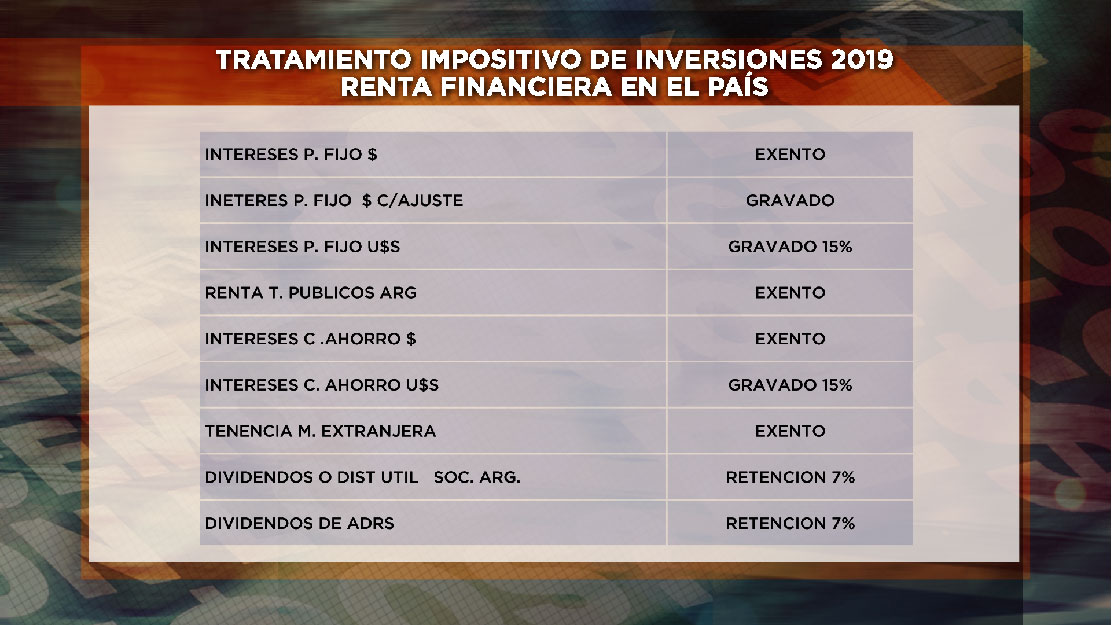

Las dudas respecto a la aplicación del impuesto a la renta financiera por el año 2019 eran muchas, por una contradicción expresada en la última reforma tributaria. Aclaradas las cosas por el aplicativo de la AFIP emitido en los últimos días, “por el año pasado quedan alcanzados rendimientos que dieron los depósitos a plazos fijos en moneda extranjera y los que tienen cláusulas de ajuste (UVA); estando exenta la “utilidad” de los intereses que dieron los plazos fijos en pesos”, aclaró el tributarista Santiago Saénz Valiente.

Las tasas son del 5% o del 15%, dependiendo de si la renta fue en pesos: o en cambio, en moneda extranjera o con cláusula de ajuste, respectivamente. Las alícuotas se aplican sobre el excedente que supere el importe anual de $ 85.848,99. Habrá que pagar un impuesto que se calcula sobre una “supuesta renta”, ya que los rendimientos en la mayoría de los casos no superaron a la inflación, que fue mayor del 50% anual.

{kind=link}

En la página de la AFIP figura la siguiente información: “Año 2019: quedan alcanzados por el Impuesto Cedular los intereses o rendimientos y descuentos o primas de emisión de depósitos bancarios con cláusula de ajuste, depósitos a plazo fijo en moneda extranjera, títulos públicos, bonos y demás valores”.

Los fondos de inversión deberían seguir el mismo camino que tienen en el tratamiento tributario sus carteras; o sea, si son provenientes de intereses a plazo fijo en pesos deberían encontrarse exentos.

{kind=link}

{kind=link}

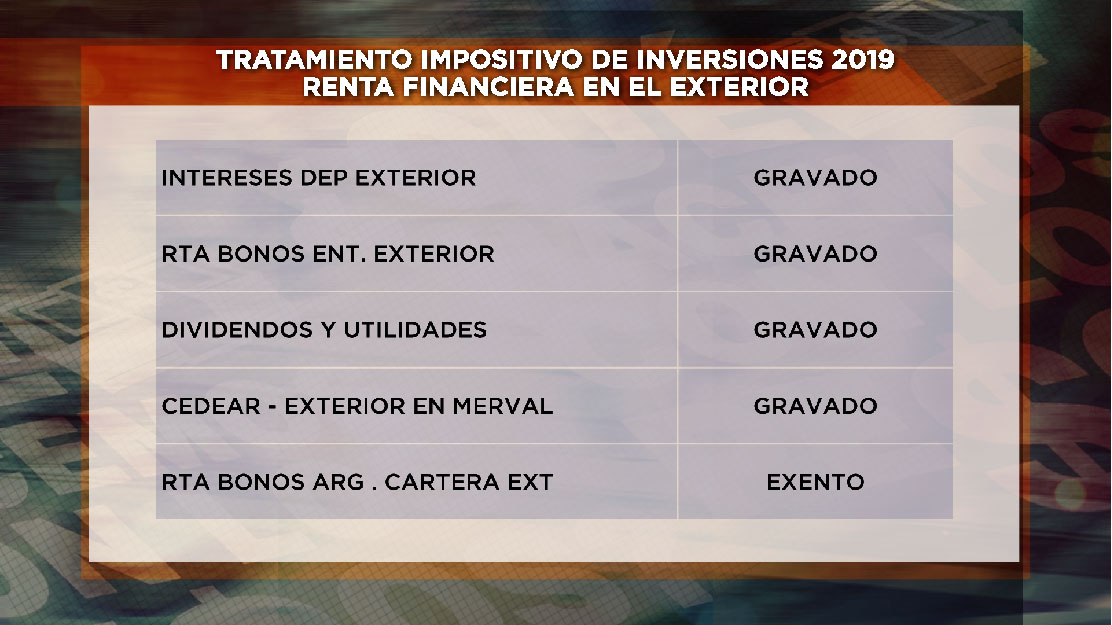

Respecto de lo que son inversiones en el exterior, estamos complicados. Por un lado están los dividendos de una acción americana o lo que es una renta de un fondo americano. Esas dos cuestiones están gravadas a la tasa proporcional, que termina pagando la tasa del 35%. Lo que sí está atemperado es el resultado de venta de acciones y fondos del exterior. Éstos resultados están en dólares. A partir de la declaración jurada de 2018, se debe comparar todo en moneda dura, a cotización oficial. Eso va con una tasa reducida al 15%”.

Mirá la información completa en el programa:

" width="640" height="360">

Seguí leyendo

- Jugar antes de las elecciones: qué cambios se vienen en la economía argentina

- El nuevo régimen económico que podría significar un incentivo para la industria nacional

- Nuevo DNU del Gobierno: qué dice la letra chica que generó preocupación

- La baja del dólar financiero podría anticipar la salida del cepo: el análisis de los especialistas

- Los números que obligarían al Gobierno a realizar un cambio en el plan económico

Más leídas

Últimas noticias

Factores clave detrás de la reactivación del sector

¿Rebrote inmobiliario a la vista? La baja de la inflación y la suba de salarios encienden el optimismo

Mercados en alerta tras fallo adverso en EE. UU.

Golpe judicial a Argentina: fallo millonario por YPF sacude al mercado

Señales de alerta en un año decisivo para el rumbo económico

Jugar antes de las elecciones: qué cambios se vienen en la economía argentina

Debates clave sobre el presente y futuro del ecosistema cripto

Activos Virtuales: Cómo se Regulan en Argentina

Análisis financiero con especialistas

Largo plazo sin liquidez: estrategias para invertir con visión a futuro

Panorama financiero en año electoral

Fuga de dólares y rojo externo: qué hacer con acciones, CEDEARs y bonos

El costo de incumplir: deuda y riesgo país en foco