Miércoles 09 de Julio 2025

![]() por Mundo Dinero

por Mundo Dinero

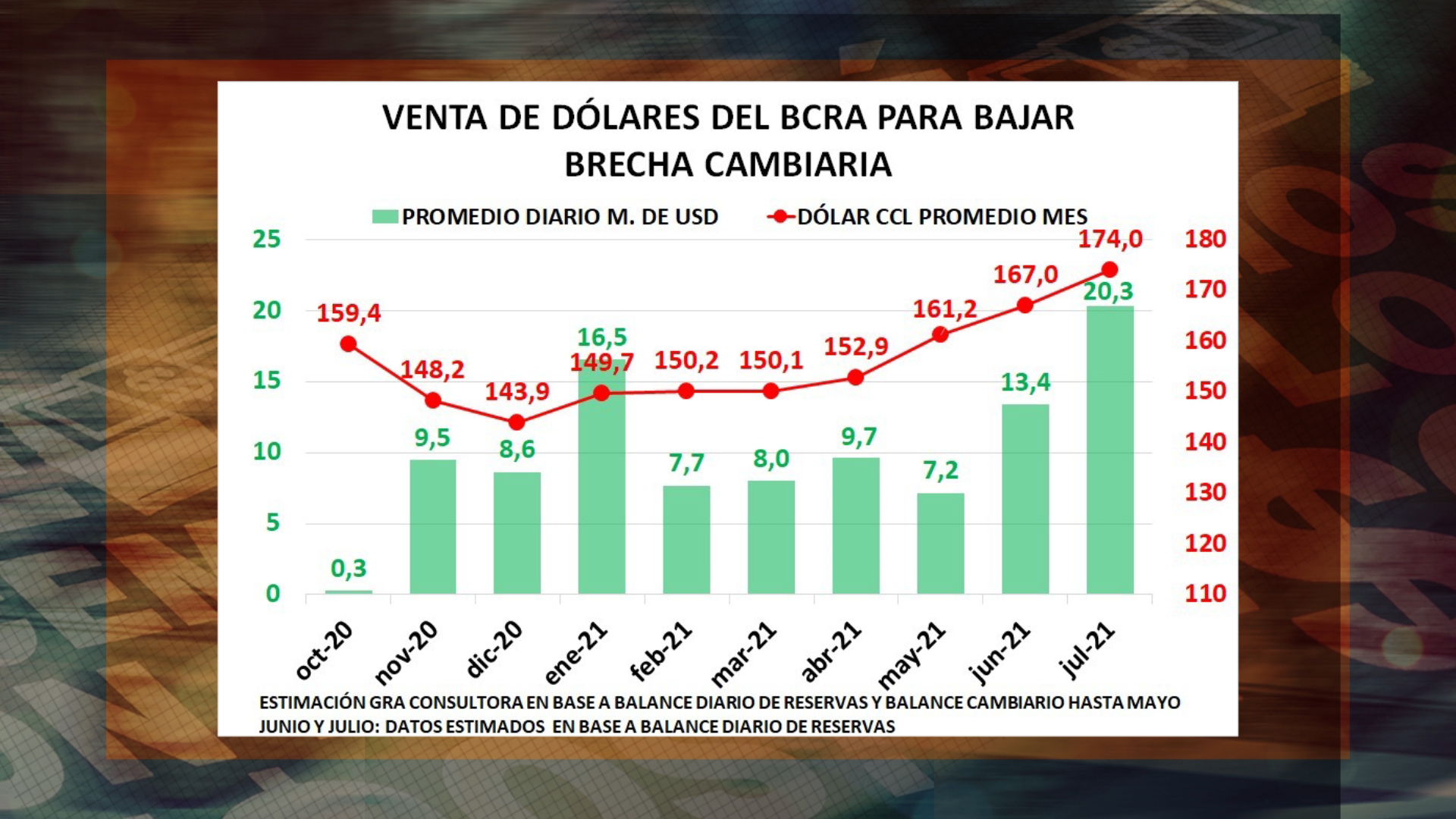

Se ensanchan las brecha entre el dólar oficial y el dólar contado con liquidación (Liqui), acompañado por el dólar paralelo. Hay una relación directa entre estas brechas cambiarias y las intervenciones del Banco Central de la República Argentina (BCRA) para evitar que se dispare la cotización de los dólares.

Este año el BCRA pudo comprar dólares, pero también tuvo que vender. Sostener el dólar liqui tuvo y tiene su costo. La operatoria del Banco Central es vende en pesos los bonos que también cotizan en dólares, que tiene en su cartera. Luego compra esos mismos bonos pero pagándolos en dólares. En esta compraventa el BCRA pierde reservas netas buscando que no se dispare el dólar bolsa.

{kind=link}

El economista Grabriel Rubinstein señala que “las intervenciones pasaron de 10 millones de dólares diarios a 20 millones por día actualmente”

De cara al futuro, es preocupante ver que el Banco Central necesita cada vez más reservas para intervenir en el mercado financiero. Este último mes tuvo que desembolsar 400 millones y aunque bajó la escala que se veía antes de las intervenciones no logró plancharlo. En consecuencia el Banco Central interviene más, los objetivos resultan no del todo suficientes y a costa de desprende de dólares de reserva neta.

Hacia adelante, el economista Rubinstein plantea dos escenarios: “uno optimista con un dólar oficial al ritmo actual de ajuste y paralelo no muy distinto al valor actual empalmando con un acuerdo con el FMI máximo en marzo, con una brecha del 30%”.

Proyectando un escenario más pesimista, el economista agrega que “al oficialismo, más allá de algunos discursos que no quieren cerrar con el fondo, le conviene acordar para darle estabilidad a la economía de cara al 2023. Aunque sin acuerdo la brecha se puede ir al 200%"

"Por un tema electoral y la necesidad de cierta estabilidad económica política no veo grandes diferencias entre ambos escenarios", concluye el Economista.

Mirá el análisis completo

" width="560" height="315" frameborder="0" allowfullscreen="allowfullscreen">?

" width="560" height="315" frameborder="0" allowfullscreen="allowfullscreen">

Seguí leyendo

- Golpe judicial a Argentina: fallo millonario por YPF sacude al mercado

- Activos Virtuales: Cómo se Regulan en Argentina

- Fuga de dólares y rojo externo: qué hacer con acciones, CEDEARs y bonos

- El Dólar se desploma y toca mínimos de 2021: estrategias para invertir en un mercado volátil

- Extendieron la etapa del blanqueo de capitales: cuál es el nuevo rulo y las recomendaciones para las empresas

Más leídas

Últimas noticias

Factores clave detrás de la reactivación del sector

¿Rebrote inmobiliario a la vista? La baja de la inflación y la suba de salarios encienden el optimismo

Mercados en alerta tras fallo adverso en EE. UU.

Golpe judicial a Argentina: fallo millonario por YPF sacude al mercado

Señales de alerta en un año decisivo para el rumbo económico

Jugar antes de las elecciones: qué cambios se vienen en la economía argentina

Debates clave sobre el presente y futuro del ecosistema cripto

Activos Virtuales: Cómo se Regulan en Argentina

Análisis financiero con especialistas

Largo plazo sin liquidez: estrategias para invertir con visión a futuro

Panorama financiero en año electoral

Fuga de dólares y rojo externo: qué hacer con acciones, CEDEARs y bonos

El costo de incumplir: deuda y riesgo país en foco