Miércoles 09 de Julio 2025

![]() por Mundo Dinero

por Mundo Dinero

No parece haber cambiado nada tras la última subida de la tasa de interés. Al menos no como medida única. Sin embargo, Soledad López, de Rava Bursátil, explicaba el marco en el cual se toma esta medida, destacando la intervención fuerte en el mercado de capitales de bonos, con un récord de volumen en las operaciones.

A su vez, además de subir la tasa a 91%, se realizó una licitación por parte del tesoro, con una subida en la tasa de las letras licitadas que llegó a un máximo del 135%; buscando generar instrumentos atractivos más allá del mercado de divisas.

{kind=link}

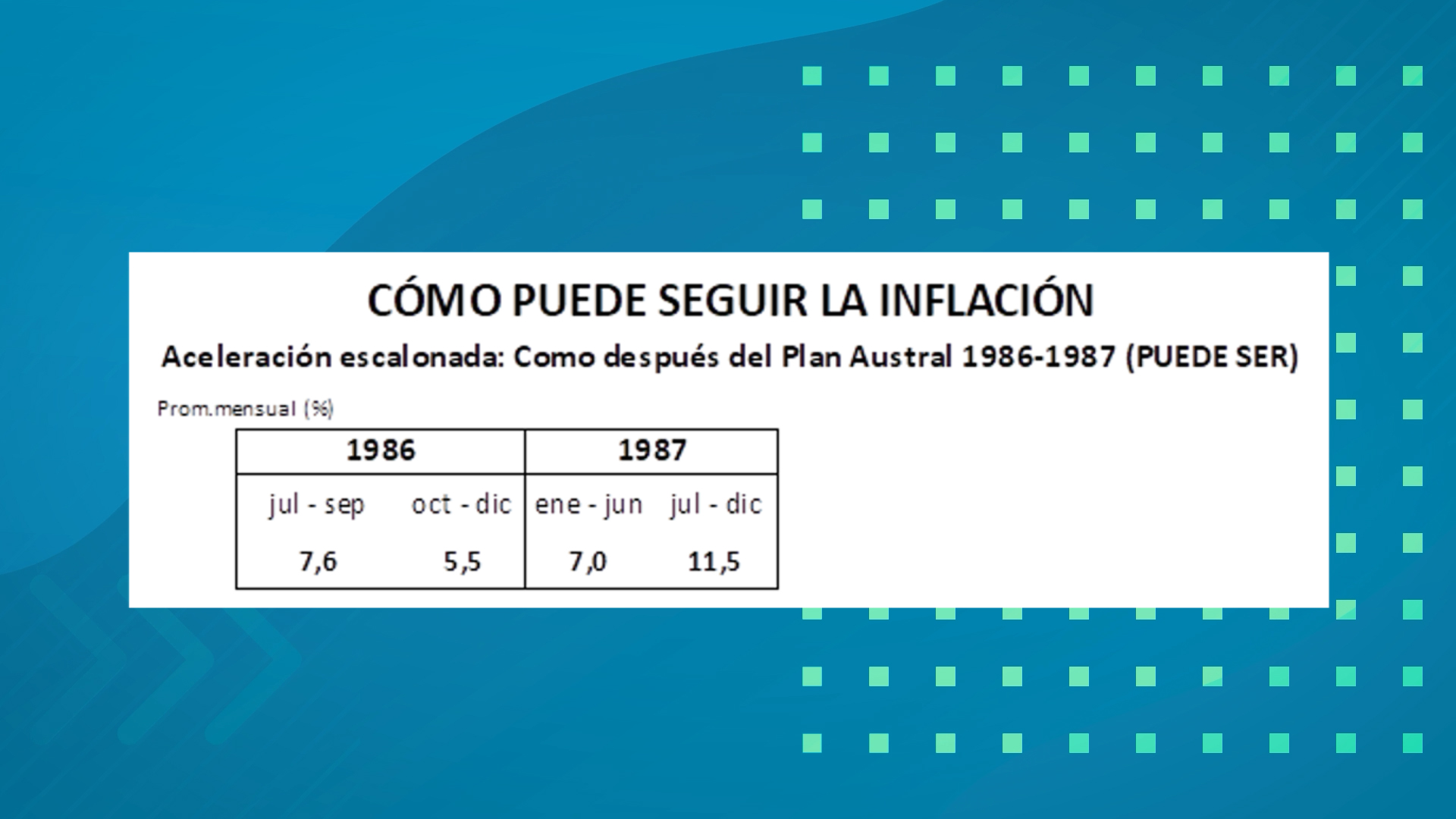

La subida de la semana anterior, de 78% a 81% sigue siendo evaluada como un error que no pudo prever lo bajo que continuaba resultando ese número e hizo perder fuerza a la siguiente decisión de incrementar 10 puntos porcentuales adicionales la tasa de interés de referencia del Banco Central de la República Argentina.

En este contexto de descontrol vivido durante la última semana, aparecen jugadas más riesgosas en relación al carry trade que, según Soledad López, es de lo que más se está hablando actualmente en las mesas.

Un posible nuevo acuerdo con el Fondo Monetario Internacional tiene expectantes a quienes juegan fuerte en el mercado de divisas. Si se produjera un nuevo desembolso de USD 10.000 millones hacia las nulas arcas de reservas del Banco Central, la exasperación de la situación probablemente sería algo distinta al frenetismo que se está viviendo actualmente.

Cuesta imaginar dicho desembolso en la opinión del economista Pablo Goldín.

Uno de los tres escenarios posibles se relacionaría con el ingreso de nuevas divisas a través del FMI con el aval del gobierno estadounidense; pero las probabilidades no parecen ser abundantes a la luz de los últimos incumplimientos del Estado argentino en materia de metas fiscales y de inflación, entre otros.

Un segundo escenario posible pasaría por el adelanto de un desembolso ya previsto para los próximos meses o incluso el próximo año, pero también se evalúa muy difícil que el Fondo prefiera hacer más compleja la situación del próximo gobierno, que asumiría en diciembre, frente a la administración actual que ya a dado muestras de un pobre manejo de los recursos.

El último escenario, con algunas posibilidades más, pasa por que los desembolsos que este mismo año iban a entrar en noviembre y en diciembre se adelanten a junio o a mayo. Sin embargo, una estrategia de este estilo poco podría ayudar al conjunto de la situación económica. Si mil millones de dólares ingresaran antes, es probable que se gasten en el mercado cambiario o en otros compromisos en vez de destinarse a los pagos que el propio Fondo Monetario espera de la Argentina, acrecentando y postergando aún más la deuda y sus pagos.

En torno a esta situación, las herramientas con las que dispone el gobierno para transitar los próximos meses se juzgan como enormemente escazas. Las reservas prácticamente son inexistentes y las intervenciones en el mercado cambiario se están realizando con depósitos que tienen realizadas entidades bancarias y no son de su propiedad; con un mecanismo que resulta insostenible en el tiempo.

Si lo peor ya pasó o está por venir, solo podrá saberse a partir del resultado político que surja de los procesos electorales.

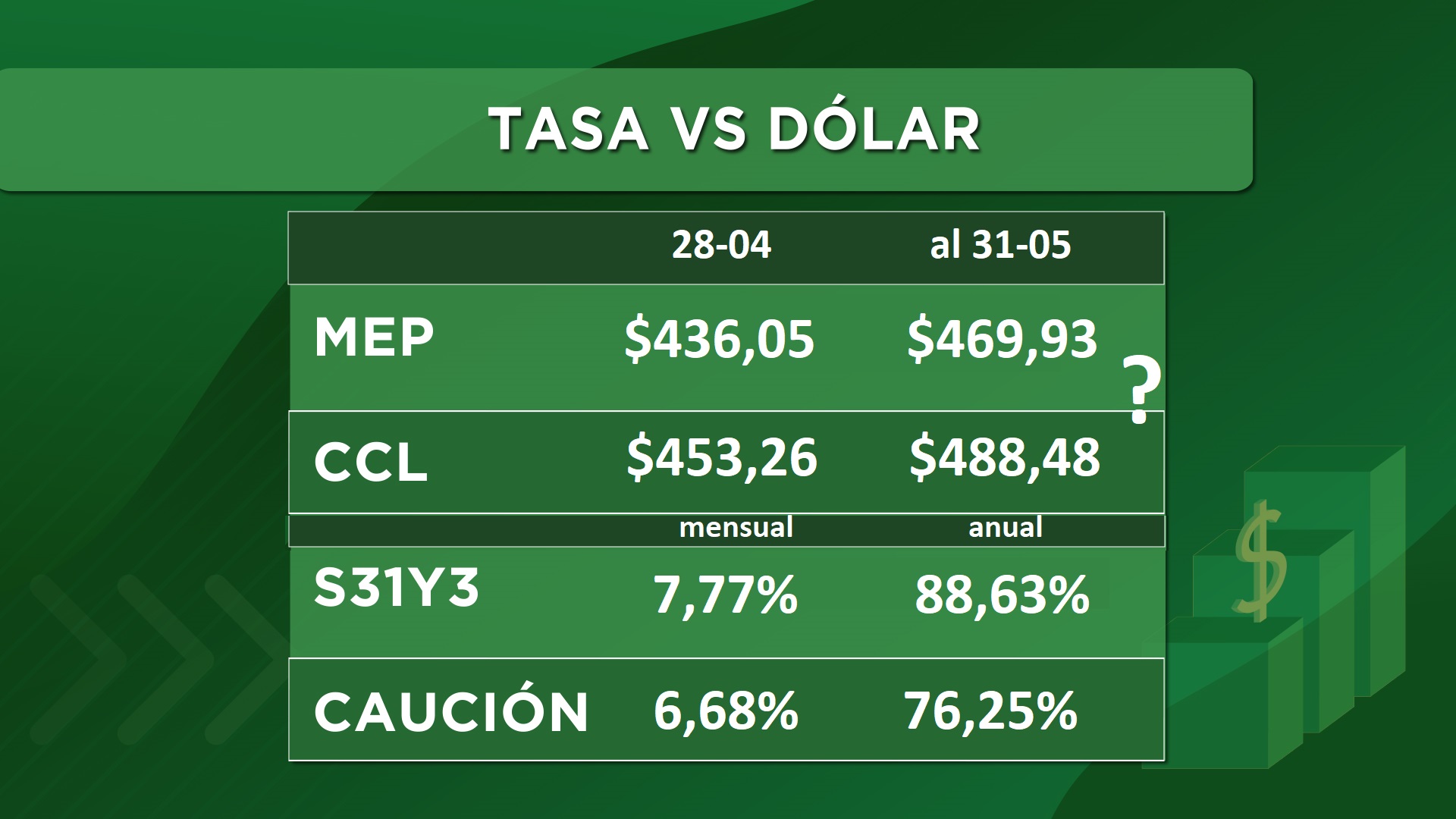

¿Quién gana en rentabilidad entre la tasa del 91% y el dólar?

{kind=link}

En abril, el dólar gano de forma estrepitosa. Sin embargo, muchos comienzan a pensar que si la situación actual dura un par de semanas, puede ejercerse un “carry trade” vendiendo dólares y pasándolos a alguna letra de buen rendimiento, terminando muy pendiente de cómo se desenvuelve día a día esta incursión en la conocida como “bicicleta financiera”.

Si bien el plazo fijo está rindiendo más que la letra o la caución, la obligación de permanecer 30 días con el dinero inmovilizado hace más atractivos otros instrumentos como la LEDE, que es al 31 de mayo. Si uno viera que la situación económica se degrada fuertemente de un momento a otro, tranquilamente podría ejecutar una venta de las letras para dolarizarse nuevamente. Lo ideal ante este movimiento es llegar al 31 de mayo para cobrar los intereses y luego volver al dólar teniendo más de los que uno poseía al momento de comenzar la operación. Sin embargo, Soledad López de Rava Bursátil destaca el altísimo riesgo que conlleva dicha operatoria, dado que es imposible prever a día de hoy qué valor podrá tener la divisa extranjera apenas a un mes de donde estamos situados hoy.

Mirá el análisis en el programa:

Seguí leyendo

- Jugar antes de las elecciones: qué cambios se vienen en la economía argentina

- El nuevo régimen económico que podría significar un incentivo para la industria nacional

- Nuevo DNU del Gobierno: qué dice la letra chica que generó preocupación

- La baja del dólar financiero podría anticipar la salida del cepo: el análisis de los especialistas

- Los números que obligarían al Gobierno a realizar un cambio en el plan económico

Más leídas

Últimas noticias

Factores clave detrás de la reactivación del sector

¿Rebrote inmobiliario a la vista? La baja de la inflación y la suba de salarios encienden el optimismo

Mercados en alerta tras fallo adverso en EE. UU.

Golpe judicial a Argentina: fallo millonario por YPF sacude al mercado

Señales de alerta en un año decisivo para el rumbo económico

Jugar antes de las elecciones: qué cambios se vienen en la economía argentina

Debates clave sobre el presente y futuro del ecosistema cripto

Activos Virtuales: Cómo se Regulan en Argentina

Análisis financiero con especialistas

Largo plazo sin liquidez: estrategias para invertir con visión a futuro

Panorama financiero en año electoral

Fuga de dólares y rojo externo: qué hacer con acciones, CEDEARs y bonos

El costo de incumplir: deuda y riesgo país en foco