Viernes 11 de Julio 2025

![]() por Mundo Dinero

por Mundo Dinero

El riesgo local se presenta como un dilema. El Merval coquetea con los mínimos históricos y muchos papeles están por debajo de la valuación de libro de las empresas, y los bonos soberanos cotizan lejos de su paridad. El escenario se presenta tentador para los inversores pero parecieran estar puestas todas la fichas en un acuerdo con el FMI y una caída del riesgo país.

{kind=link}

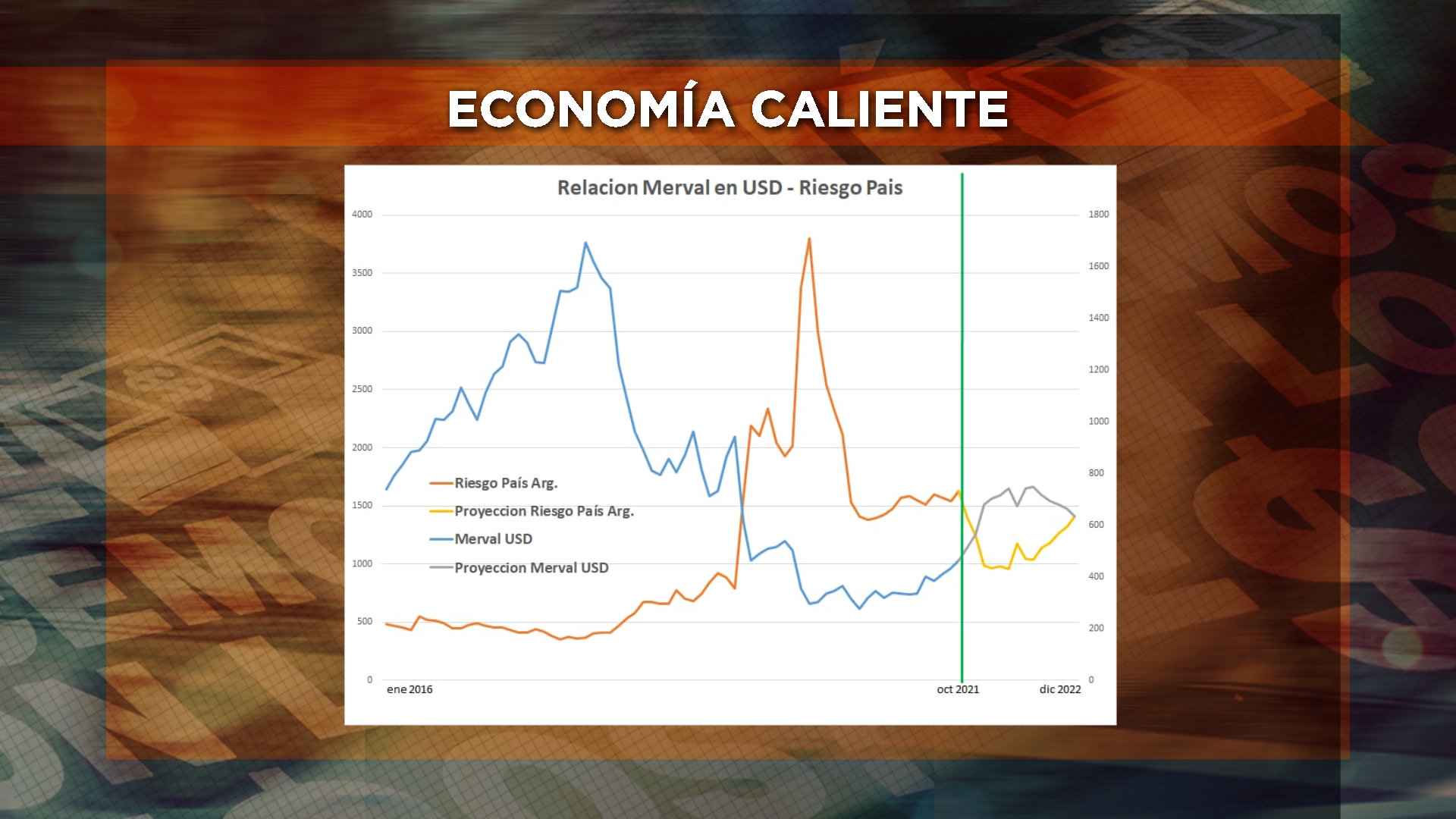

Los inversores saben que es muy difícil que se recupere el Merval en dólares con un riesgo país tan alto. En el actual contexto, toda recuperación viene de la mano de la expectativa de un acuerdo con el FMI. El cuadro de arriba muestra como el pico de mayor riesgo país coincide con el piso de la cotización del Merval medido en dólares. La línea vertical verde es el presente y el modelo representa el comportamiento del mercado de concretarse un acuerdo entrado el 2022.

El economista José Dapena, director de UCEMA, señala que “frente a una baja del riesgo país, usualmente se recuperan primero los bonos soberanos y luego el equity. La semana pasada vimos una suba del equity pero que se diluyó el jueves y el viernes.”

El modelo señala que una baja de 800 puntos básicos de riesgo país, representan un upside del 40% del Merval en dólares. Dapena agrega que “si tomamos a Brasil como referencia, convergiendo con Argentina en 400 puntos básicos, el Merval debería estar al doble del precio actual medido en dólares.”

Hoy el riesgo país se encuentra al mismo nivel que agosto de 2019, es decir previo a las elecciones presidenciales. El economista Rafael Di Giorno, director de Proficio Investment, concluye que “el problema de la Argentina es que reestructuró su dedua hace un año y los bonos no se recuperaron. El inversor ve que por más que Argentina promete, la economía no crece y no genera superávit primario.”

" width="560" height="315" frameborder="0" allowfullscreen="allowfullscreen">?

Seguí leyendo

- Golpe judicial a Argentina: fallo millonario por YPF sacude al mercado

- Activos Virtuales: Cómo se Regulan en Argentina

- Fuga de dólares y rojo externo: qué hacer con acciones, CEDEARs y bonos

- El Dólar se desploma y toca mínimos de 2021: estrategias para invertir en un mercado volátil

- Extendieron la etapa del blanqueo de capitales: cuál es el nuevo rulo y las recomendaciones para las empresas

Más leídas

Últimas noticias

Factores clave detrás de la reactivación del sector

¿Rebrote inmobiliario a la vista? La baja de la inflación y la suba de salarios encienden el optimismo

Mercados en alerta tras fallo adverso en EE. UU.

Golpe judicial a Argentina: fallo millonario por YPF sacude al mercado

Señales de alerta en un año decisivo para el rumbo económico

Jugar antes de las elecciones: qué cambios se vienen en la economía argentina

Debates clave sobre el presente y futuro del ecosistema cripto

Activos Virtuales: Cómo se Regulan en Argentina

Análisis financiero con especialistas

Largo plazo sin liquidez: estrategias para invertir con visión a futuro

Panorama financiero en año electoral

Fuga de dólares y rojo externo: qué hacer con acciones, CEDEARs y bonos

El costo de incumplir: deuda y riesgo país en foco