Miércoles 08 de Julio 2026

![]() por Mundo Dinero

por Mundo Dinero

Las compañías de seguro de retiro dan la posibilidad de invertir en pesos o dólares a

cualquier persona que piense en el mediano y largo plazo. "El tipo de cambio oficial es el que se utiliza para las pólizas. El seguro retiro se creó para complementar a las

jubilaciones, pero es tan flexible que se utiliza a lo largo de toda la etapa activa de las

personas tanto desde el punto de vista del aporte individual, como desde las empresas

que como medio de retención lo ofrecen para pagar gratificaciones o hacer cualquier tipo

de plan de beneficios para mejorar el bolsillo de las personas”, indicó Claudia Rodríguez

Andrade.

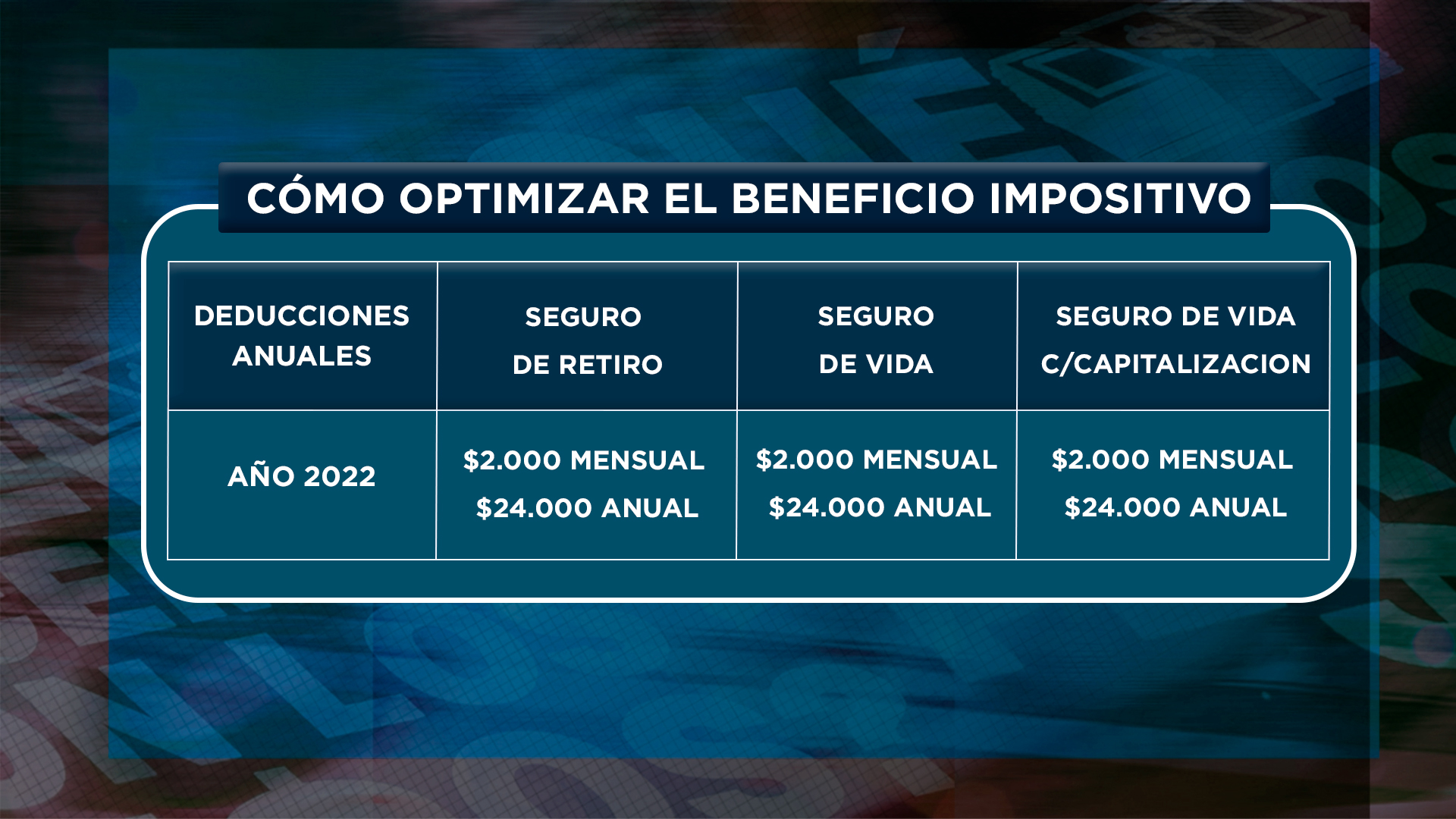

Desde el punto de vista impositivo también existen beneficios. “Hoy se podría deducir

hasta $24000 por producto (Retiro y Vida) del impuesto a las Ganancias y recuperar entre

el 5 al 35% del aporte según la escala invirtiendo en alguno de estos activos obteniendo

un rendimiento directo o indirecto”, explican en el programa

{kind=link}

“La realidad es que en Argentina no hay conciencia aseguradora, entonces todos

llegamos tarde al momento que estamos muy cerca de necesitar eventualmente la

jubilación. Si una persona a los 40 años empieza a ahorrar $1000 por mes, a los 5 años

va a tener cerca de $110000, a los 10 años entre $500000 y $550000 por cada $1000

mensuales que vaya aportando. A los 15 años va a tener cerca de $2 millones y a los 65 -

que es la edad en la que se estaría jubilando- tendría $30 millones. Con esa cifra, podría

adquirir una renta que hoy le estaría dando $220 mil mensuales. Es tan importante

arrancar temprano y tener una constancia y una periodicidad de aporte porque el objetivo

va a ser en función de ese aporte”, remarcó Claudia Rodríguez Andrade.

Asimismo, para evitar la rotación de personal, las empresas están empezando a ofrecer

seguros de retiro a modo de gratificación con múltiples beneficios. "La gente lo hace en

dólares y cada vez hay más jóvenes que están entrando en este tipo de planes. Muchos

lo hacen a través de los beneficios que les dan las empresas. Por otro lado, tienen el

beneficio impositivo sobre sobre el dinero que aportó la empresa, también cuentan con la

posibilidad de deducir cuando hacen el aporte propio, y la realidad es que tienen un

instrumento donde pueden ahorrar en dólares a precio oficial. Desde el punto de vista

empresarial, la oferta de este tipo de beneficios supone una gratificación completamente

distinta. Cuando una empresa deposita a través de recibo de haberes tienen que pagar

las cargas sociales y el empleado, ganancias. Ahora bien, como el seguro de retiro no es

remunerativo, no aplican las cargas sociales. Por esa razón el empleado que reciba el

beneficio tampoco tendrá que pagar impuesto a las ganancias sobre esa plata. El seguro

de retiro es voluntario y no exige un aporte mensual mínimo. Aunque una persona puede

suspender su seguro sin generar deuda ni punitorios, la recomendación es hacer un

mínimo de aporte con periodicidad para poder alcanzar los objetivos deseados, pero la

realidad es que esas metas las decide la persona”, resaltó la gerente Comercial de

Orígenes Seguros.

Mirá la nota completa en el programa:

Seguí leyendo

- Bonos, dólar, carry trade y Bitcoin: la hoja de ruta para invertir en el segundo semestre de 2026

- Wall Street rota antes del golpe: a dónde mirar ahora

- El mercado se mueve rápido: dónde está el riesgo y qué activos mirar antes del golpe

- Wall Street festeja y Argentina entra en zona decisiva

- La Fed cambia de jefe y el mercado reacciona: qué pasa con bonos, acciones y dólar

Más leídas

Últimas noticias

Rotación, tasas y una Argentina que empieza a mirar más lejos

Robots, chips y dólares: por qué Wall Street rota de sector y qué mira el mercado de Argentina

La guía para no perderte en el segundo semestre

Bonos, dólar, carry trade y Bitcoin: la hoja de ruta para invertir en el segundo semestre de 2026

La herramienta que muchas pymes tienen y no usan

Tu factura vale oro y no lo sabías: el truco legal para que las pymes cobren antes y se financien más barato

La pelea por el bolsillo de los argentinos

Bancos vs. Mercado Pago: la batalla silenciosa que puede cambiar para siempre tu billetera

Mercado, impuestos y oportunidades

Dónde poner la plata después del rally: IA, bonos, Cedears y acciones argentinas

Wall Street, IA y mercado argentino