Domingo 24 de Mayo 2026

![]() por Mundo Dinero

por Mundo Dinero

El conflicto bélico entre Rusia y Ucrania que tuvo su fuerte desenlace hacia fines de febrero, al inicio generó intensas bajas en los activos bursátiles y un aumento en los precios de los commodities, sin embargo, al pasar las jornadas los precios comenzaron a recuperarse.

En cuanto al contexto económico, durante la semana se conocieron diferentes datos, hoy se publicaron las nóminas de empleo que fueron de 431.000 contra las 490.000 esperadas, mientras que la tasa de desempleo fue de 3,6% ante los 3,7%. Sumado a esto, el informe publicado ayer sobre el índice de precios PCE arrojó un interanual del 5,4%. Con relación a estos factores, daría la sensación de que comienzan a reanudarse los temores sobre un aumento en la inflación, lo que podría llevar a la Reserva Federal a endurecer aún más sus políticas monetarias. En este contexto, cabe recordar que se invirtieron las curvas de los rendimientos de las tasas del Tesoro, esto quiere decir que las curvas de corto plazo rinden por encima de las del largo tramo, lo que da señales de una posible recesión económica.

Sin embargo, a pesar de que estos datos generan incertidumbre respecto a cómo se desarrollará la economía estadounidense, el público inversor hizo caso omiso y los principales índices cerraron la jornada al alza, pero mixtos de forma semanal. De esta manera, el Dow Jones finalizó con una baja acumulada de la semana de 0,12%, el S&P500 neutro en los 4.544 puntos, y por último el Nasdaq en 0,65% al alza de manera semanal.

Con relación a los sectores, el petrolero fue uno de los que sufrió las mayores bajas, si bien como mencionamos anteriormente el conflicto bélico ayudó a incrementar el precio de los commodities, esta semana en la que guerra pareció encontrar un acuerdo diplomático los precios del petróleo descendieron. Sumado a esto, ayer el presidente de los Estados Unidos, Joe Biden, anunció una liberación de reservas de petróleo de 180 millones de barriles, de manera paulatina, lo que afecta aún más a los contratos de futuros de petróleo, esto lo podemos ver reflejado en el ETF USO (compuesto por futuros de petróleo) que finalizó la semana con una caída del 8,13%.

Para finalizar, las criptomonedas vuelven a marcar su propio rumbo y a diferencia del mercado lograron repuntar y finalizan la semana al alza. Al momento de escribir el presente comentario, Bitcoin cotizaba por encima de los US$ 46.000, mientras que Ethereum por encima de los US$ 3.400. De esta manera, los activos que cotizan en el mercado bursátil, GBTC y ETHE, finalizaron la semana con una suba acumulada de 6,23% y 10,15% respectivamente.

Mercado local

La plaza local, si bien no cerró marzo con optimismo en la renta variable, comienza el abril con optimismo. Los activos que componen al panel líder finalizaron con alzas generalizadas: la mayor suba la tuvo Transportadora Gas del Norte (TGNO4) con el 5,42%, seguido por YPF S.A. (YPFD) con el 2,84%. De esta manera, el índice Merval finalizó 1,6% al alza, hacia los 92.390 puntos.

Dentro del contexto económico, el Ministerio de Economía esta semana realizó su última licitación de marzo en la que obtuvo un resultado positivo al captar cerca de $474.000 millones, un número bastante mayor a lo esperado, y en el que es posible advertir el gran interés del público inversor sobre los instrumentos que ajustan por CER. Asimismo, el martes el Fondo Monetario Internacional aprobó el acuerdo con Argentina, y en mayo se concretaría la primera evaluación en la que se fiscalizarán y auditarán las cuentas fiscales, monetarias, cambiarias y macroeconómicas.

En esta línea, luego de conocerse la noticia sobre el FMI, los bonos soberanos en dólares de legislación local lograron posicionarse nuevamente sobre los US$ 30. Por su parte, hoy la legislación local finalizó de manera mixta, y la mayor suba la tuvo el AL35D con un 1,64%, mientras que los de legislación extranjera cerraron la jornada con bajas generalizadas. De esta manera, el riesgo país descendió 1,3%, posicionándose en los 1.713 puntos.

Para finalizar, los dólares financieros cerraron la jornada rompiendo hacia abajo la barrera de los $190 pesos: la cotización del MEP que se obtiene por AL30 finalizó en $189,87 (una baja del 0,3%), y el que se da por GD30 en $189,75, (un descenso de 0,4%). Por otro lado, el contado con liquidación (CCL) se posicionó en torno a los $189,5 con una baja cercana al 0,4%.

Seguí leyendo

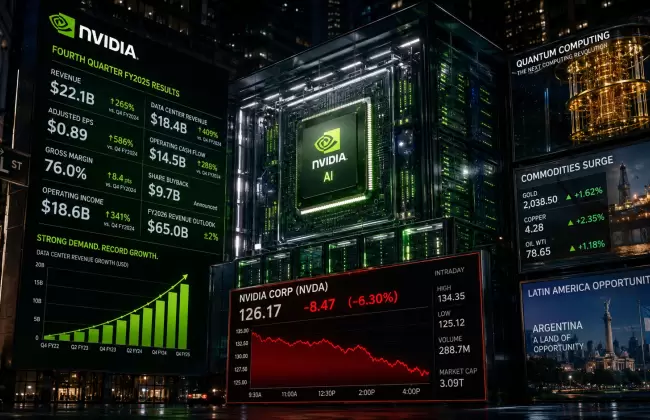

- Nvidia rompió todos los números... y el mercado igual la castigó

- Acciones argentinas en alza y nuevas herramientas para que las PyMEs ganen aire financiero

- La euforia del mercado puede salir cara, pero el rally todavía tiene fundamentos

- El mercado huele peligro: cómo invertir sin dejarse llevar por el ruido

- Bonos, bancos, dólar y Cedears: qué sectores mira hoy el mercado

Más leídas

Últimas noticias

Alerta inversores

Nvidia rompió todos los números... y el mercado igual la castigó

Mercado argentino y financiamiento PyME

Acciones argentinas en alza y nuevas herramientas para que las PyMEs ganen aire financiero

Inflación, pesos e inversiones