-RFT: Después de realizar un análisis de diferentes variables del sector bancario argentino, “creemos que las acciones que presentan el mayor potencial de compra son Banco Macro (BMA) y Banco Patagonia (BPAT)”, advierten los analistas Gustavo Neffa (Head de Research) y Manuel Lazarte en un informe de la consultora Research for Traders.

“En breve se sabrá quién se quedará con Banco Patagonia, uno de los más rentables. Potenciaría los negocios de Banco Macro en Capital Federal. Según medios periodísticos, también se encontrarían en carrera el Banco Francés e Itaú”.

Asimismo recomendaron “mantener las acciones de Grupo Financiero Galicia (GGAL) dado que sus acciones han mostrado un crecimiento YTD más marcado que otros referentes del sector y podrían mostrar una pausa mayor”.

-Aeromar Valores: Banco Francés (FRAN) presentó un resultado mejor de lo esperado, aunque mucho del mismo es no recurrente por lo que debería seguir priorizándose Banco Macro (BMA) por encima del resto de las entidades bancarias. A ellas le agregamos Supervielle (SUPE), un banco que podría ingresar al Merval a futuro.

-Allaria: Desde la firma, en su último informe y de acuerdo con lo planteado en el apartado anterior recomiendan las acciones de los bancos Macro y a Supervielle (en segundo lugar a Francés y Galicia).

Disputa por Banco Patagonia

La operación de venta del Banco Patagonia está ya en la recta final. Las ofertas para quedarse con la parte en venta de la entidad son de los bancos Macro, Itaú y BBVA. Son por el valor de la entidad que hoy está en manos del Banco do Brasil (59% del capital accionario) y Jorge Stuart Milne (18,6%).

La sorpresa de última hora: el BBVA Francés, que hasta hace poco era para algunos un firme candidato a quedarse con el control de la compañía, ahora está inesperadamente comprometido por un insólito conflicto con el Gobierno. El hecho podría costarle la operación, dado que es el propio Banco Central el que debe aprobarla.

Sucedió que, hace sólo un mes, el BBVA decidió hacer un “ajuste por inflación” en la presentación de su balance de 2016. A pesar de que hoy esto está prohibido por la legislación argentina, la compañía consideró que estaba habilitada para hacerlo porque el Impuesto a las Ganancias resultaba confiscatorio. Y dado que hay jurisprudencia sobre el tema, decidió hacer al mismo tiempo una presentación ante la Justicia. La decisión le permitió realizar un menor desembolso ante la AFIP y, de este modo, mostrar mejores resultados (ya en el primer trimestre de 2017) que los que hubiera tenido que informar en sus estados contables. A pesar de esto, ese día sus acciones se desplomaron 4% en la Bolsa.

Ahora, en el mercado creen que esto podría complicar al BBVA en el último tramo de su carrera por la adquisición del Patagonia.

El Patagonia tomará una decisión antes del 30 de junio. Los brasileños deben capitalizarse para evitar cualquier eventualidad en el marco de la crisis política que se generó en torno a la figura del presidente, Michel Temer. El argentino Stuart Milne, en tanto, que retiene una porción minoritaria del banco, quiere aprovechar la operación para ejercer la opción de venta que se aseguró cuando Banco do Brasil tomó el control de la entidad.

Volúmen de préstamos

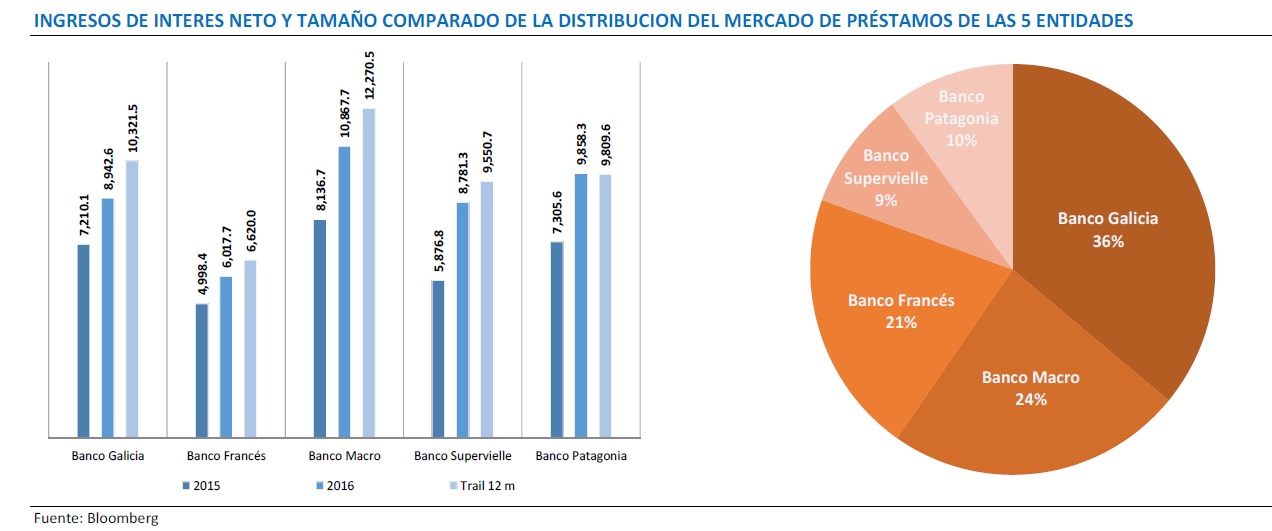

Como información importante para el inversor, en cuanto a la participación entre ingresos/préstamos del sector, en el informe de RFT destacan que en el primer trimestre del año Banco Galicia se ubica como el banco que mayor cantidad de préstamos posee con ARS 146 Bn en cartera que representa el 36% del total de préstamos tomando los cinco bancos que cubren en el informe (ver gráfico).

El Banco Macro le sigue con una posición en cartera de ARS 96 Bn. Realizando un análisis sobre los ingresos de intereses netos de las entidades, este banco genera la mayor cantidad en este segmento fundamental para los bancos y Banco Patagonia con una cartera de préstamos y activos mucho más pequeños genera en este segmento ingresos similares al Banco Galicia.