Sábado 05 de Julio 2025

![]() por Mundo Dinero

por Mundo Dinero

Las opciones de inversión dependen del tamaño de las empresas. "Una multinacional no puede ir a comprar dólares como las Pymes. Y las decisiones sobre qué hacer con el dinero suelen tomarse en las casas matrices. Hoy se está viendo un cambio de tendencia con empresas que están volviendo a invertir en oficinas Triple A”, analiza el periodista Mariano Otálora.

Rafael Valera, de Cushman & Wakefield, describe la realidad del sector. “Estamos viendo lo que vivimos en el cepo en el primer cepo del 2011 al 2015. Las empresas están repitiendo comportamientos al no poder girar dividendos. Una vez que se stockean e incrementan la capacidad instalada, dolarizan los pesos vía activación en inmobiliaria. Es así que hay gran cantidad de empresas que están evaluando avanzar con compras en inmobiliario corporativo siempre en producto premium, que también les asegura la salida. Si hablamos en términos oficinas el mercado se vuelca por las Catalinas, Parque Patricios, Corredor Libertador (Capital Federal). En cuanto al segmento logístico el triángulo San Eduardo o lugares con buena conectividad con el suburbano. Con las necesidades de corto plazo de colocación de pesos, las empresas invierten en instrumentos financieros que les permiten tener fluidez de liquidez, pero llega un punto en el que el rendimiento de los instrumentos son negativos para frente a la inflación. Por ese motivo deciden invertir en inmobiliario.”

{kind=link}

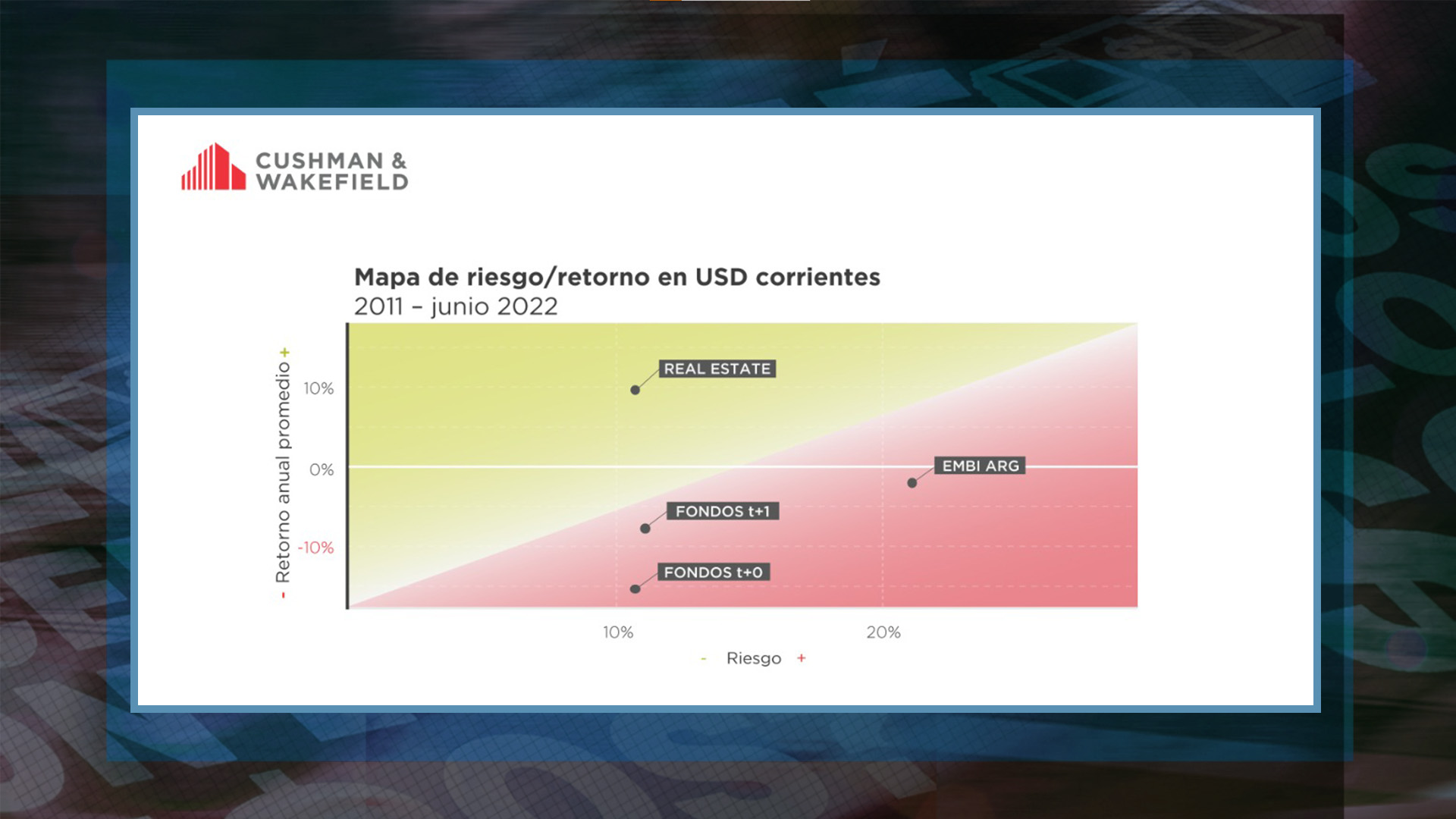

“En este gráfico se compara un producto de inversión en Catalinas, oficina clase A, tomando como referencia un producto premium líquido que tiene una probada rendimiento en el tiempo, con inversiones en el mercado financiero. La placa indica la relación entre el retorno y el riesgo. Si bien los niveles de riesgos son similares, el índice de una inversión de este tipo tiene retornos sustancialmente superiores a lo que es inversiones en su equivalente financiero. Se contemplan los rendimientos, los ingresos por alquileres y la capitalización que se puede alcanzar después de haber invertido y salido con la apreciación en el tiempo que tiene el bien inmobiliario.”

NIVELES DE PRECIOS ESTIMULANTES

Según Valera la situación actual plantea diferencias fundamentales con el período del confinamiento. "El mercado corporativo no es de compraventa como sí lo es el residencial con lo cual la demanda siempre fue estable. Hay mucha demanda de producto y poca oferta. Si bien durante el 2020 cuando se iniciaron las compras de activos inmobiliarios notamos una baja en los precios, con el correr del tiempo la búsqueda de varias empresas determinan una demanda sostenida. La escasez de oferta está los valores al alza. Para tener una idea del volumen de inversión, en los últimos 24 meses se negociaron alrededor de usd 640 millones en productos inmobiliarios corporativos. Es información que no es pública, pero es lo que está sucediendo. Estamos hablando de alrededor de 150 mil m2 dentro del mercado de oficinas clase A, producto logístico”.

{kind=link}

“Las empresas se han animado a invertir en residencial y hay compañías de retail que están comprando sucursales. Y no es un fenómeno se esté agotando, esta necesidad de volcar los pesos no es una necesidad one shot sino que es recurrente. La realidad es que el real estate es un bien escaso porque no se puede tener más tierra o tener un producto ya construido para venderlo, con lo cual hay un proceso de recomposición del stock que va a necesitar tiempo y, la escasez determinará que los valores también se sostengan. Aunque en el 2020 y principios del 2021 notamos una baja en los precios, rápidamente se fue recomponiendo y hoy en día encontramos en valores similares a la pre pandemia. La inversión en realidad siempre significa valorización en el tiempo. Las recomendaciones que les damos a las empresas se sustentan en el resguardo de capital, la dolarización de los activos y la recepción de renta”, informó Rafael Valera de Cushman & Wakefield.

Mirá el análisis completo en el programa

Seguí leyendo

- Jugar antes de las elecciones: qué cambios se vienen en la economía argentina

- El nuevo régimen económico que podría significar un incentivo para la industria nacional

- Nuevo DNU del Gobierno: qué dice la letra chica que generó preocupación

- La baja del dólar financiero podría anticipar la salida del cepo: el análisis de los especialistas

- Los números que obligarían al Gobierno a realizar un cambio en el plan económico

Más leídas

Últimas noticias

Factores clave detrás de la reactivación del sector

¿Rebrote inmobiliario a la vista? La baja de la inflación y la suba de salarios encienden el optimismo

Mercados en alerta tras fallo adverso en EE. UU.

Golpe judicial a Argentina: fallo millonario por YPF sacude al mercado

Señales de alerta en un año decisivo para el rumbo económico

Jugar antes de las elecciones: qué cambios se vienen en la economía argentina

Debates clave sobre el presente y futuro del ecosistema cripto

Activos Virtuales: Cómo se Regulan en Argentina

Análisis financiero con especialistas

Largo plazo sin liquidez: estrategias para invertir con visión a futuro

Panorama financiero en año electoral

Fuga de dólares y rojo externo: qué hacer con acciones, CEDEARs y bonos

El costo de incumplir: deuda y riesgo país en foco