Sábado 05 de Julio 2025

![]() por Mundo Dinero

por Mundo Dinero

A finales del mes de marzo se conoció el resultado de la balanza de pagos del año 2016. La misma registra todas las transacciones entre residentes y no residentes de un país; este es el mejor documento para analizar la relación de una nación con el resto del mundo. En él se registran tanto los movimientos comerciales como los financieros; dentro de los comerciales, todo aquello que tiene que ver con compra y venta de bienes (exportaciones e importaciones) y también de servicios (turismo, servicios profesionales, fletes, etc.).

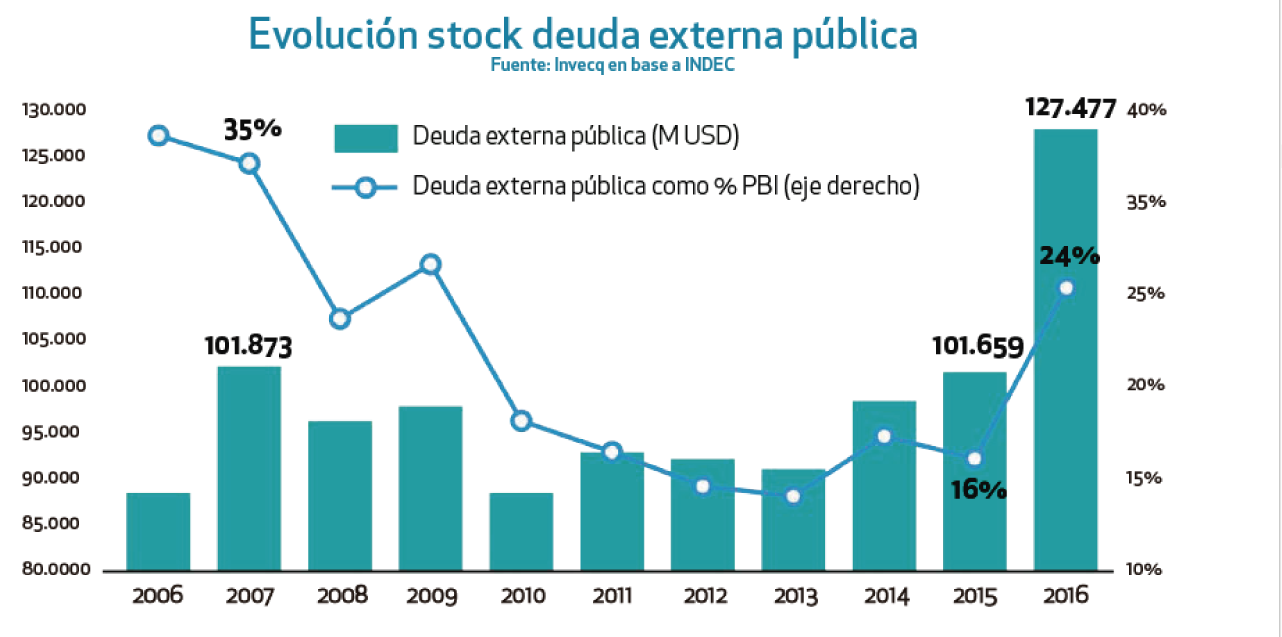

Con respecto a la publicación del cuarto trimestre de 2016, el dato que más resonó fue el incremento de la deuda externa, que aumentó desde los 170.414 millones de dólares a fines de 2015 hasta los 192.462 millones de dólares en 2016, un crecimiento del 13% interanual.

Sin embargo, la composición del aumento de la deuda no es homogénea: el sector público no financiero junto al BCRA, aumentó su deuda en casi 26.000 millones de dólares, lo que implica un crecimiento del 25%. Mientras, el sector privado no financiero redujo su deuda (mediante cancelaciones de anteriores obligaciones tomadas) por 4.300 millones de dólares, disminuyendo su pasivo externo en casi 7% interanual.

Muchos señalan que el nuevo modelo ha virado desde el desendeudamiento hacia una nueva ola “endeudadora” y que, en segundo lugar, esta tasa de progresión de la deuda

es insostenible desde el punto de vista macroeconómico.

Echemos un poco de luz respecto a ambas afirmaciones

El modelo de desendeudamiento del kirchnerismo consistía básicamente en cancelar los vencimientos de deuda mediante el uso de las reservas internacionales acumuladas por el BCRA, en los mejores años de términos de intercambio de la historia argentina y de un tipo de cambio ultra competitivo, heredado de la crisis de 2002. Así, con precios internacionales para las exportaciones récords, un tipo de cambio alto y cosechas

que año a año se incrementaban, el Banco Central podía acumular reservas y transferírselas al Gobierno central para cancelar deuda. Sin embargo, este modelo no era sostenible, como quedó demostrado cuando se extinguió el superávit comercial como consecuencia de las múltiples trabas y desincentivos que se aplicaron al sector exportador. La pérdida de competitividad cambiaría por efecto de la inflación y la reversión parcial de los precios internacionales y los términos de intercambio. A su vez, las necesidades fiscales eran cubiertas en su gran mayoría con emisión monetaria.

Con la llegada de un nuevo gobierno que postulaba que las reservas del BCRA no debían ser usadas por el fisco para cancelar deudas (sino que éstas debían ser refinanciadas) y que el déficit público debía financiarse en el mercado y no mediante la emisión inflacionaria de pesos, la deuda crecería a una tasa mayor. Para evitarlo sólo era posible suspender el pago de las obligaciones (debido a que las reservas del BCRA estaban llegando a un mínimo) y llevar a cabo un ajuste fiscal de shock que elimine en un solo año la brecha entre los ingresos y los gastos públicos. Ambas acciones impracticables, en un país que debe reinsertarse en la economía global y evitar nuevas crisis macroeconómicas de relevancia ante la delicada situación social.

Con respecto a la tasa de crecimiento de la deuda pública, que pasó del 16% al 24% del PBI, no se espera que esta magnitud del incremento se repita año a año. En 2016, además del crecimiento nominal de la deuda por 25.000 millones de dólares, influyó la reducción del PBI por efecto de la recesión y del salto discreto del tipo de cambio. Es decir, entre 2015 y 2016, el PBI en dólares de la Argentina cayó más de un 14% por los efectos cambiario y de recesión combinados. Este factor es fundamental para explicar el aumento de la deuda en términos del PBI. Si bien la deuda continuará incrementándose (hasta tanto se logre el equilibrio fiscal), con la expansión del PBI proyectada para los próximos años y un tipo de cambio real estable, el ratio deuda/PBI continuará continuará creciendo, pero de manera más lenta. Esto resta gravedad al salto de la deuda observado este año. Sin embargo, es imprescindible cerrar el déficit fiscal en el mediano plazo, más aun teniendo en cuenta que las condiciones financieras internacionales continuarán empeorando, debido a la decisión de la Fed de subir las tasas.

{kind=link}

Más leídas

Últimas noticias

Factores clave detrás de la reactivación del sector

¿Rebrote inmobiliario a la vista? La baja de la inflación y la suba de salarios encienden el optimismo

Mercados en alerta tras fallo adverso en EE. UU.

Golpe judicial a Argentina: fallo millonario por YPF sacude al mercado

Señales de alerta en un año decisivo para el rumbo económico

Jugar antes de las elecciones: qué cambios se vienen en la economía argentina

Debates clave sobre el presente y futuro del ecosistema cripto

Activos Virtuales: Cómo se Regulan en Argentina

Análisis financiero con especialistas

Largo plazo sin liquidez: estrategias para invertir con visión a futuro

Panorama financiero en año electoral

Fuga de dólares y rojo externo: qué hacer con acciones, CEDEARs y bonos

El costo de incumplir: deuda y riesgo país en foco