Wall Street, Brasil y el rezago argentino

Jueves 30 de Julio 2026

![]() por Mundo Dinero

por Mundo Dinero

Hay lunes en los que abrir la pantalla se siente como volver a la misma escena de siempre. Subió el petróleo, bajan un poco los índices, el dólar se mueve apenas, los metales reaccionan, y otra vez todo gira alrededor de Medio Oriente. Si alguna vez viste Groundhog Day, ya entendés la idea: el mercado repite el libreto, aunque con matices que importan mucho.

Después de una semana que dejó al S&P 500 en nuevos máximos y por encima de los 7.000 puntos, el arranque volvió a estar condicionado por el frente geopolítico. Pero reducir todo a "sube o baja por Irán" sería simplificar demasiado. Detrás de ese ruido hay una historia más interesante: rally tecnológico en Estados Unidos, muy buenos balances bancarios, señales mixtas de inflación, rotación potencial en Brasil, commodities todavía atractivos y una Argentina que mejora en riesgo país, aunque sigue sin convencer del todo al equity.

La semana arrancó con una dinámica conocida. El petróleo rebotó cerca de 5%, los índices de Estados Unidos aflojaron alrededor de medio punto y el foco volvió a estar en la negociación entre Estados Unidos e Irán.

El punto crítico sigue siendo doble:

Hasta ahora, aun en momentos de negociación, el tránsito de buques fue limitado. Es decir, aunque políticamente se haya querido instalar la idea de una apertura, en la práctica el flujo no volvió a la normalidad. Además, hubo incidentes con embarcaciones, tensión con bloqueos y episodios paralelos en la región, como bombardeos de Israel sobre Líbano, que agregan ruido.

Eso explica por qué el petróleo sigue siendo una variable central. La semana anterior había llegado a saltar 14% y ahora recuperaba otro 5%. En un contexto así, cada señal diplomática o militar mueve rápido las expectativas sobre inflación, crecimiento y valuaciones.

Lo notable es que, aun con ese telón de fondo, Wall Street venía de un rally muy fuerte. No fue casualidad. Hubo varios motores trabajando al mismo tiempo.

Aunque el conflicto nunca se percibió como algo fácil de resolver, el mercado suele cansarse del ruido geopolítico y, con el tiempo, vuelve a mirar balances, valuaciones y crecimiento. Eso fue parte de lo que pasó.

El pesimismo era muy elevado y había posiciones muy negativas. Cuando el escenario no se deteriora tanto como se esperaba, ese posicionamiento juega a favor de un rebote técnico fuerte. Eso también alimentó la suba.

Otra vez, el liderazgo estuvo en las grandes tecnológicas. Microsoft tuvo una semana especialmente buena, y también acompañaron Nvidia, Amazon, Apple y Google. La lectura fue bastante clara: tras las correcciones, muchas valuaciones seguían luciendo razonables y el mercado empezó a descontar una temporada de resultados sólida.

En otras palabras, no fue solo un rebote por alivio geopolítico. También hubo una vuelta a fundamentos.

La temporada de balances empezó con un mensaje concreto: el sistema financiero grande de Estados Unidos sigue mostrando fortaleza, aunque con una composición del negocio que merece atención.

Los números fueron buenos, pero apoyados más en:

Menos tracción hubo en el crecimiento orgánico vía crédito o banca tradicional. Y eso importa, porque sugiere que parte del impulso no viene de una economía hiperexpansiva sino de un contexto financiero activo y volátil.

JP Morgan presentó resultados muy robustos. Los ingresos crecieron cerca de 10% y las ganancias, 13%.

Citigroup fue uno de los casos más llamativos, con una mejora muy fuerte en rentabilidad y un crecimiento muy superior al de otros grandes bancos.

Bank of America mostró algo menos de fuerza en ingresos, pero muy buenos resultados netos.

Wells Fargo también entregó un buen trimestre, aunque con métricas menos impactantes que las de sus pares más grandes.

En conjunto, el mensaje fue positivo para el sector financiero estadounidense.

Más allá del trimestre, hay un cambio estructural muy importante en marcha. El negocio bancario tradicional está siendo presionado por nuevas tecnologías de pago y por el ecosistema cripto, especialmente por las stablecoins.

La preocupación no es menor:

entonces los bancos necesitan adaptarse rápido.

En ese sentido, tanto JP Morgan como Citi ya están buscando respuestas. Citi explora alianzas vinculadas al universo cripto, mientras que JP Morgan evalúa soluciones propias basadas en blockchain y stablecoins. La transformación puede ser decisiva para el futuro del negocio bancario en Estados Unidos.

Dentro del consumo discrecional, Netflix dejó una señal muy interesante sobre cómo está operando el mercado actual.

Los resultados fueron buenos prácticamente en todos los frentes:

Sin embargo, la acción llegó a caer cerca de 10% el día de la publicación. ¿La razón? el guidance del trimestre siguiente. No hubo un problema serio con la guía anual, pero sí una señal de menor impulso en el corto plazo. Además, el mercado tomó de forma negativa el reordenamiento de funciones de uno de los fundadores, aun cuando no implicaba una salida abrupta de la compañía.

Es un buen recordatorio de algo básico: a veces el mercado premia menos el pasado y castiga más una pequeña decepción sobre el futuro.

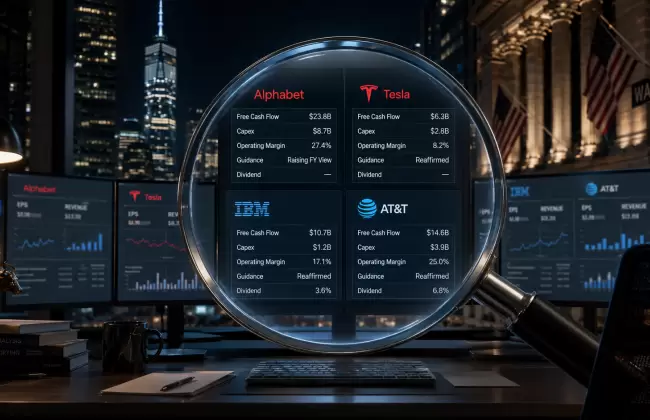

La semana venía cargada de balances y con varios sectores en foco.

Entre las compañías más relevantes aparecían:

En el caso de Tesla, el interés del mercado sigue siendo enorme, incluso considerando la distancia entre su capitalización y el volumen real de ventas frente a otras automotrices. Es una acción donde la expectativa pesa mucho más que la foto actual del negocio.

En el frente macro, hubo varias piezas para ordenar.

El dato mensual de precios mayoristas salió mejor de lo esperado, con una suba de 0,5% frente a una expectativa de 1,1%. Eso dio alivio en el margen.

Pero la comparación interanual sigue mostrando presión. Desde junio, la tasa venía escalando desde la zona de 2,3% hasta cerca de 4% en marzo. O sea, aunque el dato puntual fue razonable, la tendencia no es tan cómoda. Y si los costos mayoristas siguen subiendo, tarde o temprano una parte termina filtrándose al consumidor.

La producción industrial cayó 0,5% mensual, un dato flojo. A eso se sumaba una lectura de PMIs preliminares que marcaba expansión agregada, pero con servicios y manufactura mostrando desaceleración, especialmente en el componente de servicios por debajo de 50.

Eso es importante porque los servicios son un termómetro muy sensible del ciclo económico de Estados Unidos.

Otro dato a seguir era la revisión de expectativas de inflación. El mercado esperaba una suba de 3,8% a 4,8% a un año, mientras que a cinco años el nivel rondaba 3,4%.

La lectura es clara: el mercado teme un shock inflacionario más fuerte en el corto plazo, aunque no necesariamente una espiral permanente de largo plazo. De todos modos, implica convivir con una inflación más estructural de lo que se descontaba hace algunos meses.

Al cuadro macro se le suma un factor institucional delicado: la discusión política sobre el futuro de Jerome Powell y la conducción de la Reserva Federal.

La posibilidad de que se reactive una ofensiva para reemplazarlo reabre un tema que al mercado le importa mucho: la independencia de la Fed. Cuando esa independencia se pone en duda, el tramo largo de la curva del Tesoro suele ponerse nervioso.

Aun así, hay una lectura algo más tranquilizadora. La estructura institucional de Estados Unidos, incluyendo la Corte Suprema y sectores del Senado, aparece como un contrapeso importante frente a impulsos más agresivos del poder político.

En tasas, el mercado no estaba descontando recortes significativos en el corto plazo. De hecho, no había expectativas de baja de tasas para este año en el escenario más prudente que se discutía.

Entre las recomendaciones concretas apareció un ETF nuevo y muy interesante: DRAM, enfocado en la industria de memorias.

Puede sonar ultra específico, pero no lo es tanto. La memoria es uno de los tres componentes básicos de casi cualquier dispositivo electrónico que procese datos. Teléfonos, computadoras, autos inteligentes, servidores, centros de datos, infraestructura de inteligencia artificial: todo eso necesita memoria.

Y a medida que avanzan los microprocesadores, la demanda sobre memorias de alta performance también escala.

El atractivo principal del ETF está en su exposición a compañías difíciles de replicar fácilmente desde mercados como el argentino.

Entre las posiciones más relevantes aparecen:

Samsung y SK Hynix fueron claves en el gran desempeño del mercado coreano. Son nombres centrales en la cadena de valor de la inteligencia artificial y la infraestructura tecnológica. Para quien quiera capturar ese tema sin apostar a una sola empresa, DRAM puede ser una herramienta interesante.

También aparecieron nuevos ETFs listados como CEDEARs en BYMA, y eso amplía bastante el menú para armar cartera internacional desde Argentina.

El ETF de Corea es especialmente atractivo por su exposición a Samsung y SK Hynix. Es una forma bastante directa de capturar tecnología asiática fuera de China.

Otro instrumento nuevo es el S&P 500 equal weight, donde todas las compañías pesan lo mismo. Eso cambia mucho la exposición sectorial frente al índice tradicional, que está muy dominado por las mega tech.

No necesariamente es la idea más urgente para comprar hoy, pero sí una herramienta útil para quien quiera diversificar mejor dentro de Estados Unidos.

El ETF XME, enfocado en metals & mining del S&P 500, puede servir para jugar commodities, aunque con una salvedad: al estar concentrado en compañías estadounidenses, no siempre ofrece las historias más atractivas del sector.

La preferencia acá va más por nombres de Brasil, Chile o Perú, donde aparecen compañías mineras y metalúrgicas con perfiles de rentabilidad más interesantes.

En renovables, ICLN aparece como una alternativa válida, sobre todo en un escenario donde el petróleo queda estructuralmente más alto. Si la energía fósil sube de precio, las fuentes alternativas ganan atractivo relativo.

Eso sí: muchas empresas del sector siguen dependiendo en parte de subsidios o marcos regulatorios favorables.

Dentro del ETF se destacan:

Para quien no quiera elegir una sola compañía, el ETF simplifica bastante la exposición.

Brasil viene siendo una historia mucho más saludable que la argentina en equity. El EWZ acumulaba un rendimiento muy fuerte, con bancos, utilities y materiales liderando el último año.

Pero justamente por eso empieza a aparecer una hipótesis interesante: una rotación sectorial.

En los últimos doce meses se destacaron:

En cambio, quedaron mucho más rezagados:

Si Brasil efectivamente entra en una etapa de baja de la tasa Selic, si el real se mantiene razonablemente firme y si el petróleo deja de escalar de forma explosiva, podría bajar el protagonismo de Petrobras y de algunos sectores que ya corrieron mucho.

Ahí empieza a tener lógica mirar más historias domésticas, especialmente consumo y retail.

Entre las ideas mencionadas aparecieron:

Además, Brasil suma un factor estratégico de largo plazo: tierras raras. En un mundo que busca diversificar proveedores fuera de China, eso puede transformarse en un atractivo adicional para inversiones ligadas a defensa y tecnología.

La mirada sobre commodities sigue siendo positiva, especialmente como cobertura ante problemas geopolíticos o brotes de inflación.

Además del petróleo, se destacó el efecto que vienen teniendo los fertilizantes en el costo de producción agrícola. Ese movimiento terminó impactando sobre precios de insumos y alimentos, y refuerza una idea de inversión que ya se venía siguiendo: MOO, un ETF ligado a compañías del sector agrícola.

Si los costos del agro se mantienen altos y el mundo sigue necesitando seguridad alimentaria, la cadena vinculada a producción, tecnología e insumos agrícolas conserva atractivo de mediano y largo plazo.

Si hubiera que resumir el sesgo sectorial en Wall Street, la preferencia seguía inclinándose hacia tres grandes bloques:

En salud, el sector venía golpeado y por eso mismo empezaba a verse más atractivo. UnitedHealth había corregido fuerte y hasta Novo Nordisk, que venía muy castigada, mostraba recuperación. En un contexto de incertidumbre macro, salud cumple además un rol defensivo bastante claro.

Argentina sigue entregando señales positivas en macro y deuda soberana. El riesgo país llegó a moverse en la zona de 500 puntos, un nivel mucho más bajo que el de meses anteriores y claramente mejor que el promedio histórico reciente.

Las razones detrás de esa mejora son varias:

Todo eso ayudó a que los bonos en dólares subieran entre 1,5% y 2% en la semana.

A pesar de las buenas noticias, todavía hay una incomodidad visible en parte del mercado. El gobierno sigue evitando volver al mercado voluntario de deuda en condiciones que impliquen validar tasas altas, y en cambio utiliza alternativas como licitaciones internas o esquemas de refinanciación con organismos.

Eso no termina de enamorar a algunos inversores, que preferirían ver:

Además, sigue presente el factor político. Muchos operadores entienden que el gran despegue de inversiones, tanto financieras como reales, puede quedar parcialmente en pausa hasta ver cómo evoluciona el escenario electoral.

En ese sentido, una pieza que el mercado mira mucho es la actividad económica. Si mejora el salario real, si se sostiene la desaceleración inflacionaria y si la población empieza a sentir alivio, aumentan las chances políticas del gobierno y eso también mejora la historia de bonos.

Acá aparece uno de los contrastes más fuertes del momento. Mientras el mundo emergente y Brasil mostraron una performance muy buena en dólares, la renta variable argentina quedó rezagada.

La comparación era muy clara:

Es decir, aun con una macro local que mejoró en varios frentes, el equity argentino no logró acompañar el movimiento de otros mercados.

Parte de esa debilidad tuvo que ver con la corrección de petroleras como YPF y con una cautela más general sobre el timing político y financiero del país.

Entre las noticias corporativas locales, una de las más relevantes fue el avance sobre Transener. El gobierno avanzó en la privatización del 50% que posee indirectamente en la compañía a través de su participación en Citelec.

El dato importa porque Transener opera cerca del 85% de la red de transmisión eléctrica del país. Es un activo prácticamente monopólico en un segmento clave de infraestructura, con tarifas actualizadas y una rentabilidad que luce atractiva.

Se trata de un negocio que genera interés por flujo, posición estratégica y potencial de dividendos.

La visión sobre YPF seguía siendo constructiva. Si el petróleo se estabiliza en torno a 90 dólares o, al menos, en un rango alto durante bastante tiempo, las correcciones recientes pueden abrir oportunidades de compra.

La lectura es que, más allá de la volatilidad de corto plazo, la historia de largo plazo sigue siendo buena y además funciona como cobertura frente a inflación o conflictos geopolíticos.

También apareció una novedad puntual: el directorio propuso un split de la acción de YPF. La idea es pasar a una relación donde por cada acción actual se reciban nuevas acciones, de modo que el precio unitario sea más bajo y el papel gane accesibilidad para inversores minoristas.

El split no cambia el valor económico de la tenencia. Si una persona tiene una porción de la empresa antes del split, la sigue teniendo después. Lo que cambia es la cantidad de acciones y el precio por acción.

¿Para qué sirve entonces? Sobre todo para:

Mientras el tipo de cambio se mantenga relativamente estable, el carry trade sigue teniendo sentido.

Las tasas en pesos seguían ofreciendo rendimientos mensuales superiores al 2% en varios instrumentos, y el dólar cerraba por debajo de 1.400 sin una liquidación fuerte todavía de la cosecha.

La clave no está solo en si la tasa real corta es apenas negativa o no. La clave es otra: qué espera el mercado para el tipo de cambio. Si no hay expectativa de salto inminente, los rendimientos nominales en pesos siguen siendo muy atractivos frente a alternativas en dólares.

Eso vale tanto para:

Naturalmente, es una estrategia de timing. No dura para siempre, y en algún momento el mercado empezará a mirar más de cerca el calendario electoral de 2025. Pero, por ahora, el entorno seguía siendo favorable para el carry.

Si hay que ordenar todas las piezas, el mapa queda más o menos así:

En definitiva, no todo es "otro lunes igual al anterior". El mercado repite ciertos reflejos, sí, pero por debajo de esa superficie se están acomodando tendencias muy relevantes. Y ahí, entre la repetición del ruido y la lectura fina de los fundamentos, suelen aparecer las mejores oportunidades.

El desafío de juntar dólares antes de la elección

El capex de la IA empieza a pasar factura

EL MERCADO ENCENDIÓ LAS ALARMAS

Mejoró la nota, pero el mercado no se relaja

Industria, poder y una tensión que viene de familia

Rally hecho, pero todavía queda cartera por armar

Tecnología que corrige, petróleo que sube

Entre balances, bonos y un Merval que no despega