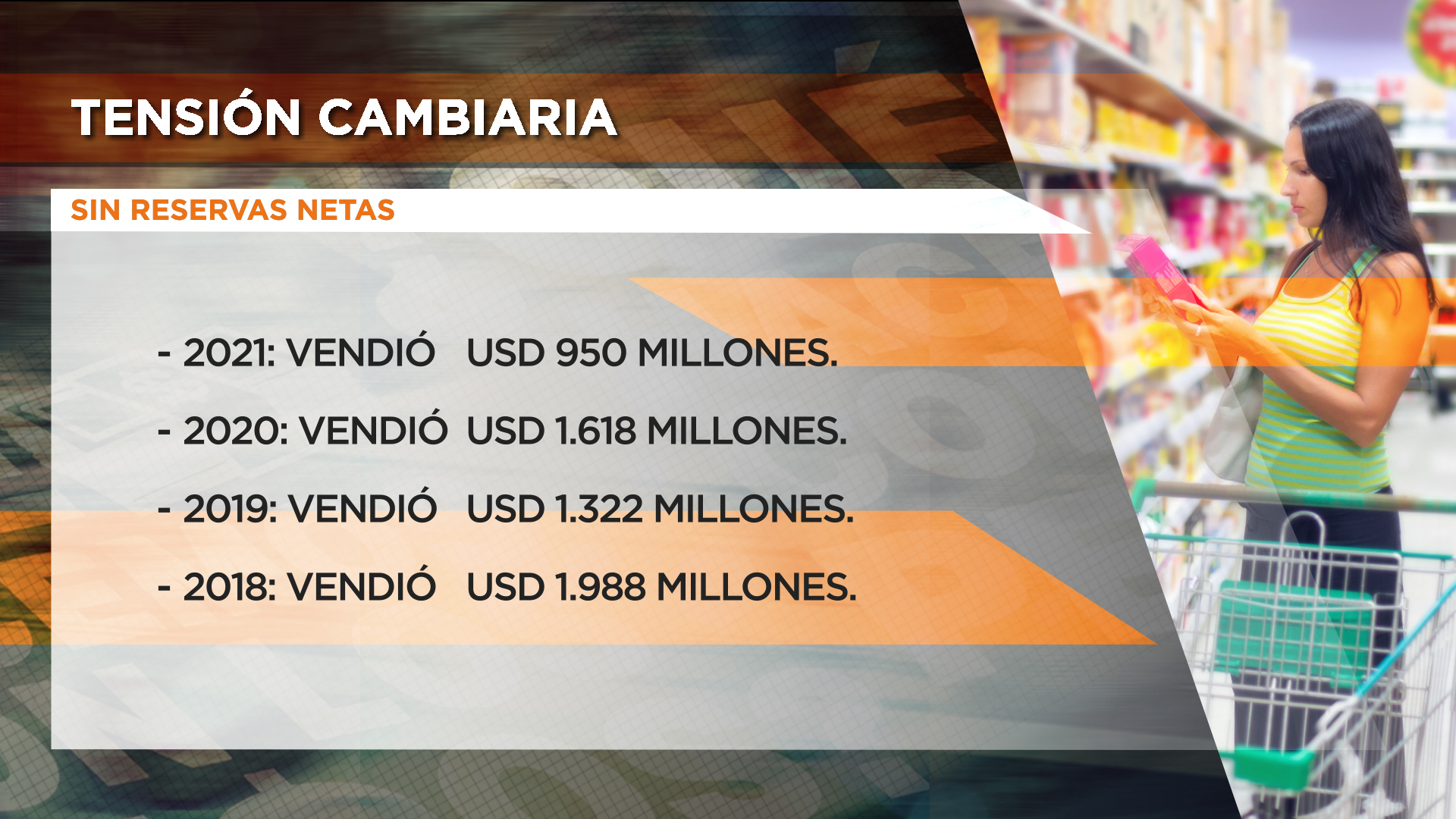

Los mercados esperaban una tensión cambiaria, luego de las elecciones. El resultado a favor de la oposición amortiguó la demanda y la presión cambiaria. El Banco Central terminó el pasado mes con una venta de casi mil millones de dólares. Septiembre es un mes clave por ya no hay liquidación de divisas y el BCRA suele intervenir en el mercado

Tomando el resto de los años, la intervención del último septiembre estuvo por debajo de los años anteriores. Según Mariano Otálora , conductor de ¿Qué hacemos con los pesos? “el problema es que hay que ver la película entera y el Central hace meses que está vendiendo dólar para sostener el tipo de cambio y además tomando que quedan pocas reservas.”

Por otra lado está el tema de los vencimientos del fondo monetario. Esto genera incertidumbre aunque todo parece indicar que el Gobierno, post elecciones, va a cerrar un acuerdo.

La clave es saber qué pasa después de las elecciones. Frente a la pandemia, y ante la imposibilidad de poder financiarse, el oficialismo tomó la decisión de emitir para inyectar dinero y recuperar el consumo y parte de la economía. Otálora señala que “el Gobierno necesita hacer un giro. La emisión no resuelve ningún problema estructural, y además no se puede emitir eternamente.”

Es esperable que en Argentina haya una dolarización de las carteras en contextos eleccionarios. A esto se suma los planes que presionaron sobre el déficit. Se parte de una situación de arrastre producto de la pandemia y la propia dinámica del gasto. El economista Gastón Rossi, señala que “aunque el Gobierno no lo decía, en el primer semestre se contuvo el déficit, mirando los datos. Agosto, septiembre y lo que se espera de octubre, el gasto se disparó.”

Argentina no tiene financiamiento externo y le está costando cada vez más renovar el financiamiento doméstico. La percepción que tiene el mercado es que, frente a la política de gasto, como no hay ninguna fuente de financiamiento, se va a insistir en la emisión. También se suma la incertidumbre política de la coalición de Gobierno.

Frente a un acuerdo con el FMI, Argentina deberá tocar el dólar oficial. No puede seguir sosteniendo una devaluación del 1% mensual frente a una inflación de 4%. Lo importante es saber cómo y cuándo se hará este ajuste. Rossi señala que “una alternativa es cómo hizo Kicillof en 2014, dando un salto del 16% y después en línea con la dinámica inflacionaria. Otra posibilidad, que yo creo más probable, es acelerar el ritmo de depreciación”

El fondo aprendió con Argentina que no puede promover una liberación automática de unificación del tipo de cambio. Hay casos, como el caso de Islandia, en el cual permitió un sistema con algunos tipos de controles cambiarios. Sin reservas, y con el apetito de los argentinos por el dólar, es difícil que el Gobierno aplique una medida que no sea gradual.

Rossi concluye “la clave es la dinámica fiscal. Dónde va a poner el foco el Fondo son los números fiscales del 2022.”