Siderar, fue una de las primeras firmas en presentar el balance del segundo trimestres de 2016. Analistas hacen su aporte sobre las consideraciones a la hora de tomar decisiones con respecto a esta acción. ¿Comprar, vender o mantener? ¿Qué mostró el balance?

Siderar se dedica a la construcción y explotación de plantas siderúrgicas, elaboración y comercialización de arrabio, acero, hierro y productos siderúrgicos, así como a la realización de operaciones financieras y de inversiones en acciones en otras sociedades.

Durante el segundo trimestre de 2016 el resultado operativo de la compañía fue una ganancia de $695,7 millones, comparado con una ganancia de $1.597 millones en el primer trimestre, por un descenso del margen operativo que pasó de un 24% en el primer trimestre a un 11% en el segundo trimestre.

El resultado neto consolidado del segundo trimestre del año 2016 fue una ganancia de $812 millones, comparada con una ganancia de $640,2 del primer trimestre.

La reducción significativa del margen operativo mencionada en el párrafo anterior fue compensada por una mejora de $823 millones en los resultados de las compañías asociadas, especialmente por los buenos resultados de Ternium México en el período, reflejo principalmente de una mejora en el resultado operativo y del efecto de la apreciación del dólar respecto al peso, indican en un documento de Bull Market.

Por su parte, un informe de Allaria muestra que los despachos fueron de 563 mil toneladas (-12% YoY) similar a lo esperado, pero el mix de precio fue peor al proyectado.

El EBITDA cayó 51% QoQ a $ 878 mln, por debajo de nuestra estimación de $ 1.565 mln, ya que el margen EBITDA cayó 13 puntos porcentuales a 13,5% (esperábamos 18%), agregan.

ALLARIA LEDESMA: COMPRAR

La firma espera en el tercer trimestre una leve disminución QoQ en el nivel de despachos de acero, con menores despachos al mercado local compensados parcialmente con un aumento de las exportaciones. Adicionalmente, no esperan grandes cambios en el margen operativo durante el tercer trimestre de 2016.

Dado que la empresa no ve de corto plazo una recuperación del mercado local, y ante el menor precio de venta conseguido en el trimestre, bajamos nuestras proyecciones.

Bajamos el target de $ 12 a $ 10,5. Mantenemos la recomendación de Comprar, proyectando una recuperación paulatina de la demanda a partir de 2017. El target equivale a 9,7x EPS17E, 5,9x EBITDA 17E y 1,7 BV16E, advirtió en un informe Christian Reos.

BULL MARKET: VENDER

“Si bien el balance arroja un resultado neto superior al del primer trimestre en un 27%, se debe a resultados de compañías asociadas y no al desempeño operativo de la empresa”, advierte el informe realizado por Giselle Colasurdo del Departamento de Research de Bull Market.

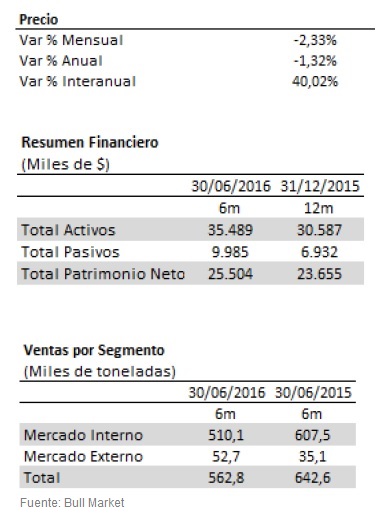

En cuanto a las ventas netas del segundo trimestre del año 2016, fueron de $6.485,4 millones, comparadas con $5.658,9 millones en el segundo trimestre del año 2015.

Durante el segundo trimestre del año 2016 los despachos ascendieron a 562,7 mil toneladas, lo que representa una disminución de 79.900 toneladas con respecto al segundo trimestre del año 2015.

En las perspectivas para el tercer trimestre de 2016, la compañía anticipa una leve disminución de los despachos de acero con respecto al nivel alcanzado en el segundo trimestre del año, con menores despachos al mercado local, compensados en parte con un aumento en las exportaciones.

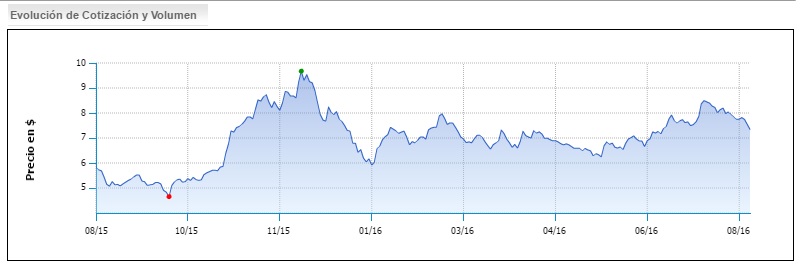

La evolución de la cotización de la acción de Siderar estará fuertemente influenciada por el manejo de las políticas antidumping y por las expectativas de que los proyectos en la industria automotriz local logren paliar los efectos negativos de la recesión en Brasil.

MAYORAL BURSÁTIL: COMPRAR

De acuerdo a lo que indicó Rubén Pasquali, analista de Mayoral Bursátil, la acción tiene un atraso justificado pero es buena empresa. “La justifico por lo que pasa con el precio internacional del acero y la competencia con China, que eso la complica. Pero creo que tiene buenas posibilidades”.

Además creo que en el plan de infraestructura, se va a necesitar la participación de esta firma. También creo que a mediano plazo es importante el tema de Brasil. Tuvo una situación muy complicada. Muchos de los clientes que tiene Siderar son proveedores de la industria brasileña y tuvieron un estancamiento importante”.

“Asimismo esta semana salieron datos de que la construcción en el vecino país tuvo un parate fuerte. Sin embargo, esta empresa, a pesar de esto, tuvo resultados buenos”.

“Brasil está presentando resultados negativos menores. Hay proyecciones de mejoras y puede ser muy bueno para esta compañía, porque Brasil es un mercado relevante”.