El Merval sigue en alza y la mayoría de las acciones que integran este índice -salvo Aluar y Comercial del Plata- evolucionaron muy favorablemente durante 2016. Dentro de aquellas, las pertenecientes al sector bancario reflejaron hasta fines de septiembre subas significativas, pero dispares. Según lo publicado por Research for Traders en su informe del 30 de septiembre, el Banco Macro creció un 48.8 por ciento, mientras que el Banco Francés lo hizo en un 13.7 por ciento. Completando la tríada, el Grupo Banco Galicia incrementó su desarrollo en un 26.4 por ciento.

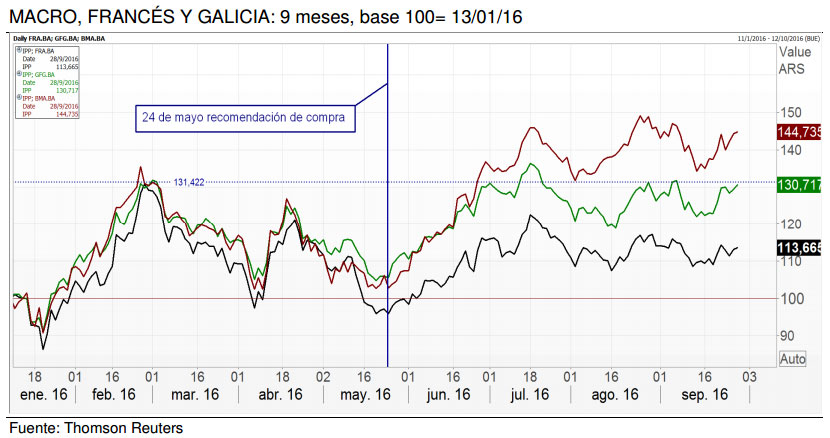

La evolución de su comportamiento puede observarse en el siguiente cuadro:

Como podemos ver, a fines de febrero, las tres entidades presentaron alzas cercanas al 30 por ciento, para luego comenzar a retroceder en forma paralela, debido a que se estimaba una recuperación de la economía más lenta en relación a lo principalmente esperado. En mayo, antes de alcanzar el valor más bajo de los últimos meses, su desempeño comenzó a disociarse. Finalmente, durante su último crecimiento (relativamente sostenido hasta la actualidad), la brecha se hizo cada vez mayor.

A medida que la actividad económica repunte, las tasas continúen bajando (recordemos que BCRA pasó de 38 por ciento en abril a un 26,75 por ciento, cifra actual) y los préstamos personales sigan con la clara recuperación que mostraron en agosto y septiembre, es esperable que los bancos tengan un nuevo impulso.

Pero cabe preguntarse, ¿este envión acortará o agrandará la brecha entre las acciones del sector?

Una posible respuesta se desprende del análisis de los resultados operativos, en dólares, de cada compañía y su estimación para los próximos períodos.

De manera trimestral se observa que los beneficios netos se moverían de la siguiente manera, según las estimaciones de la compañía Bloomberg:

- Banco Francés: Durante el 3ºT16 se espera una caída de -25,5 por ciento YoY, mientras que para el 4ºT16 la baja sería de -32,2 por ciento YoY, manteniéndose constante con respecto al trimestre previo.

- Banco Macro: Se espera un retroceso de -8,5por ciento YoY en el 3ºT16. En el 4ºT16 la caída sería más pronunciada, con -39,5 por ciento YoY. Sin embargo, se recuperaría frente al trimestre previo con un alza de 8,4 por ciento.

- Grupo Financiero Galicia: Bajarían los beneficios -23,5 por ciento YoY en el 3ºT16. Durante el 4ºT16 se desaceleraría el retroceso con una merma de -15,8 por ciento YoY y subiría 5,1 por ciento frente al trimestre previo.

En forma anual se obtendrían los siguientes resultados:

- Banco Francés: Para 2016 se espera una caída en los ingresos de -36,6 por ciento respecto a 2015, mientras que los beneficios se reducirían en -26,6 por ciento. En 2017 los ingresos se recuperarían en un 17,9 por ciento YoY y los beneficios en un 12,7 por ciento YoY.

- Banco Macro: Para 2016 se espera una caída en los ingresos de -34,9 por ciento respecto a 2015, mientras que los beneficios se reducirían en -19,1 por ciento. En 2017 los ingresos se recuperarían en un 17,7 por ciento YoY y los beneficios 16,7 por ciento YoY.

- Grupo Financiero Galicia: Para 2016 se espera una caída en los ingresos de -30,1 por ciento respecto a 2015, mientras que los beneficios se reducirían en -17,3 por ciento. En 2017 los ingresos se recuperarían en un 21,2 por ciento YoY y los beneficios en un 20,9 por ciento YoY.

Según estos datos, Banco Macro presentaría mejores resultados este año, pero se espera que Grupo Financiero Galicia recupere terreno durante 2017. En tanto, todo parece indicar que Banco Francés continuará siendo el que menos progreso muestre para finales de este año y el próximo.

En cuanto a los múltiplos, el Banco Francés posee el Price-toEarnings (PE) más alto con 13,64x; Grupo Financiero Galicia lo sigue con 11,88x; en tanto que Banco Macro presenta un PE de 10,95x.

Siguiendo a lo informado por el Instituto Argentino de Mercado de Capitales (IAMC), en ratios el mejor posicionado es Banco Macro, con un ROE de 39,8 por ciento y un ROA de 6,15 por ciento. Grupo Financiero Galicia posee un ROE de 35,41 y un ROA de 3,11 por ciento. El ROE de Banco Francés se coloca por debajo de la mediana en 30,1 por ciento, pero el ROA de 3,68 por ciento lo ubica sólo debajo de BMA.

En resumen, las expectativas sobre el sector, así como los ratios y los múltiplos de cada entidad financiera, indican que Banco Macro y Grupo Financiero Galicia seguirán manteniendo cierta ventaja sobre Banco Francés.

En concordancia con este análisis compartimos el cuadro presentado por la compañía Bloomberg, donde se evalúa la perspectiva de cada compañía.

La palabra de un especialista

Al respecto de cuál de estas acciones convendría tener en cartera, el economista especializado en el Mercado de Valores Juan Manuel Carnevale, señaló: “Mirando los Fundamentals, Banco Francés está más caro que los otros dos bancos. Creo que esa distancia se mantendrá hasta que Morgan Stanley le suba la calificación al país desde mercado de frontera, a mercado emergente. Cuando eso pase, en los primeros meses de 2017, la brecha entre estos tres bancos debería tender a desaparecer, e incluso, si existiera alguna oferta de compra sobre el Grupo Galicia y/o Macro de parte de un banco extranjero, la brecha podría invertirse. Mantengo mi recomendación de comprar los tres bancos, dando una mayor ponderación a Grupo Galicia y Macro”.